【重磅】澳洲四大银行痛下狠手!地产市场面临局部崩盘!

澳洲最大的银行宣布'勒紧裤腰带',使潜在的借款人更难、更难、更难获得贷款。根据惯例,预计另三家主要银行将迅速跟进。专家表示,该新政恐将引发部分区域房价塌方,短期内跌幅将超15%。

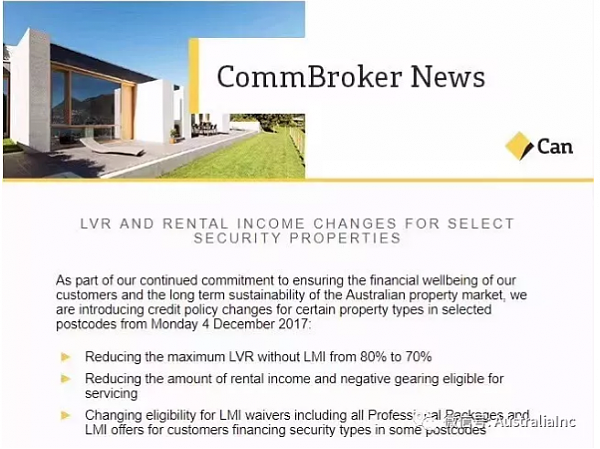

昨天傍晚澳大利亚联邦银行(CBA)在发给抵押贷款经纪人的通知中宣布,它将推出一系列新规,包括限制一些邮区的借贷,要求客户支付更高的首付才能获得房贷以及其它政策的变化。

新规将影响所有类型的房产,包括独立屋和公寓,自住业主和投资者均适用。

它表示,从12月4日(星期一)起,重要调整将包括:

1

在没有贷款人抵押贷款保险(LMI)的情况下,将客户的贷款与价值比率(LVR)从80%降至70%。

这意味着,首付不足30%的借款人必须支付昂贵的LMI费用。

2

在评估贷款资格时,减少租金收入数额和负扣税优惠。

这条规定将影响到投资者。

3

针对来自部分邮区的客户,更改免除抵押贷款保险LMI的资格条件和优惠。

想必部分贷款者需要付出更多的保险金。

CBA称,新的邮政编码查询工具将在下周一启动,以帮助银行和经纪人确定借款人在某一特定地区或邮区能否成功借到贷款,以免让客户浪费时间申请贷款可能被拒的地区的贷款。该行没有公布受影响的邮区和地区名单。

4

对于其它银行的负债(包括贷款账户和信用卡),强制要求提供账户对账单或流水,必须显示所有信息。例如额度,贷款到期时间,利率,还款方式,只还利息到期时间等。

显然之后贷款审批会更加严格,贷款者也必须要提供更多的材料和信息。

5

以后不再接受免租金跟父母或亲戚居住的形式。以后计算器必须强制计算每个申请人每月$650或每周$150的分租费用。

该政策改革会导致部分贷款者的贷款能力下降。比如我们部分华人客户,子女和父母一起居住的。

小编认为这些政策的改变是监管机构为给火热的借贷市场降温而对贷款机构施加尽责放贷限令的结果。尽责房贷限令包括投资房贷款的增长不能超过10%,只还利息的份额不能超过30%等。

这次联邦银行做出调整,或许会导致其他银行紧随其后。

我们强烈建议,购房者在购买房产之前,先与银行和贷款机构联系,重新评估贷款,以降低风险。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64