大摩:为什么我们坚持认为中国央行会加息?

12月12日的华尔街见闻“2018全球最佳投资机会”峰会上,央行调查统计司前司长盛松成表示,中国不存在央行缩表的问题;目前中国金融市场利率已经相当高了,不主张对基准利率存贷款利率加息。

随着美联储12月例会的逐步临近,美国货币当局再次加息的市场预期也达到了空前的高度。即便面临“跟随加息”的实际压力,中国金融业界和经济学学界却有越来越多这样的声音,认为“央行加息条件还不成熟”。

摩根士丹利早前就对华尔街见闻表达过“中国实际利率处于全球低位、仍有很大上升空间”的观点。大摩亚洲区首席金融分析师徐然表示,中国市场利率的适度上浮对于引导合理信贷增长、促进实体经济发展是一项重大利好。

而在11月下旬发布的2018中国经济展望暨蓝皮书更新中,大摩中国首席经济学家邢自强预计,中国央行会在2018年三季度和2019年一季度分别加息一次,更与市场目前的普遍预期相左。

在共识偏向央行不会加息甚至可能还要适度宽松的当下,大摩为何站定“少数派”立场,坚持认为中国央行明年会加息呢?在本周公布的最新研报中,邢自强给出了如下三点理由:

1,过低的实际利率水平持续太久,已逼近人民银行的加息“底线”

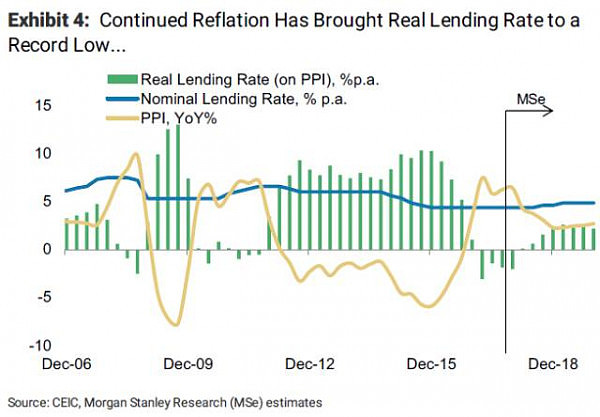

首先,PPI和CPI的强劲再通胀表现,已经使实际利率达到了多年来的低点。截至目前今年的实际贷款利率(扣除PPI)已低至-2.1%,创历史最低水平(下图)。

持续再通胀令实际贷款利率降至记录低位 (MSe为大摩预期) 来源:摩根士丹利

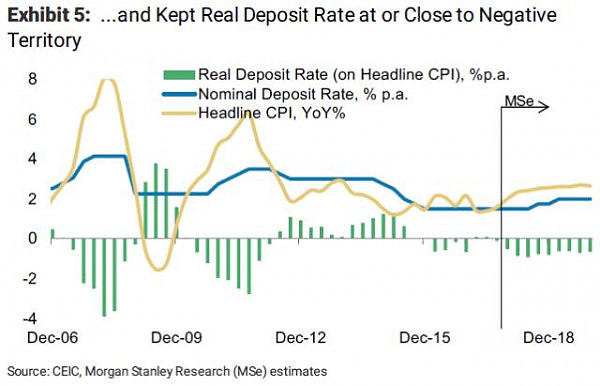

与此同时,实际存款利率(扣除名义CPI)已经连续七个季度在负值区间附近徘徊,创2011年以来的最长记录(下图),而扣除核心CPI的实际存款利率已经低至-0.7%,刷新记录。

实际存款利率也长期在负值区间徘徊 (MSe为大摩预期) 来源:摩根士丹利

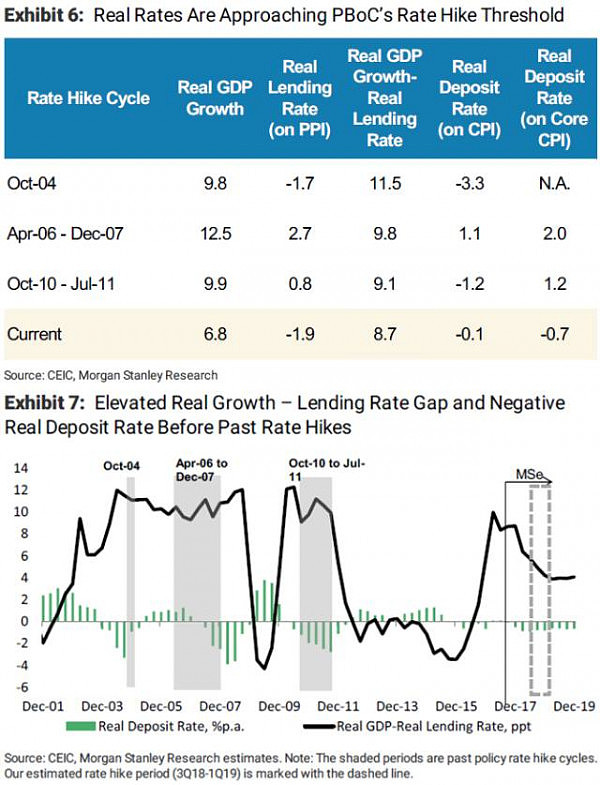

因此,贷款和存款利率已双双逼近大摩预计的央行加息“底线”。回望中国货币当局的操作历史,当中国实际GDP增速明显高于实际贷款利率,或实际存款利率降至负值时,加息周期往往就会开始(04年10月,06年4月和10年10月均是如此)。

如此说来,目前实际GDP增速与实际贷款利率之间巨大的差值(下图黑线,目前高达9个百分点),以及实际存款利率长期为负(下图绿柱)两大信号,都表明政策利率的上调已是呼之欲出。

实际GDP-实际贷款利率差值越大,实际存款利率在负值区间越久,央行就越可能加息 (MSe为大摩预期) 来源:摩根士丹利

虽然大摩预计PPI将从2017年的6.5%稳步回落至2018年的3-4%,但这一结构性水平仍将高于2012-16年的平均水平-2.4%。同时,由于就业市场强劲和多年产能调整,预计CPI会从2017年的1.6%进一步上涨至2.5%,加大了加息的紧迫性。

2,过低的实际利率将鼓励对杠杆的滥用,与目前的去杠杆政策方针相悖

大摩指出,十月召开的十九大和12月8日召开的中共中央政治局会议上,均再次重申了决策层在推动去杠杆进程上的决心。政治局会议特别指出,防范化解重大风险“要使宏观杠杆率得到有效控制”,将这一点列入2018年的“三大攻坚战”之一(另两项为“精准脱贫”和“污染防治”),预计未来将会有更为严厉的政策落实。

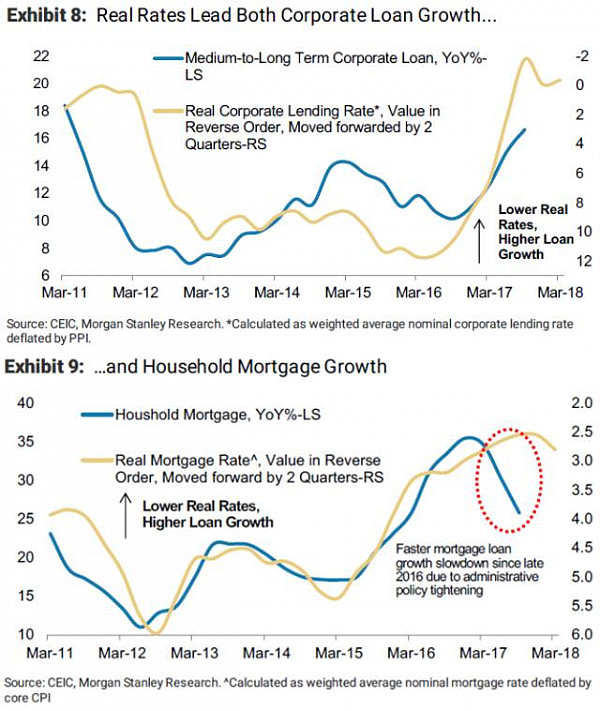

决策层加强监管措施遏制表外信贷扩张的同时,大摩相信利率调整也是控制杠杆增速的必要工具。历史数据表明,实际贷款利率的变化,往往可以作为公司债务增长和家庭房贷增长的领先指标,大概领先两个季度(下图)。当实际利率迅速下滑之后,公司债务和家庭房贷规模的增长往往都会加快,反之亦然。

实际利率可以作为公司债务增长和家庭房贷增长的领先指标 来源:摩根士丹利

3,加息可以配合金融去杠杆,帮助阻遏存款流向高风险的影子银行产品

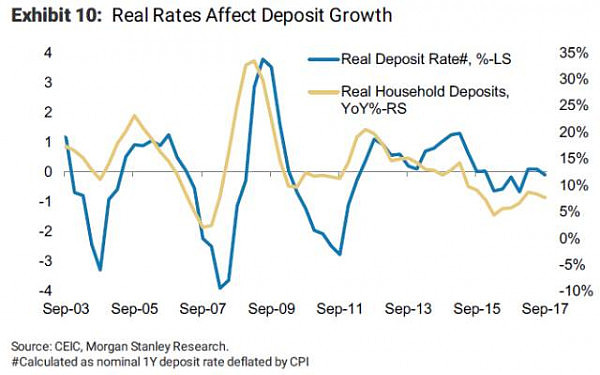

尽管薪资收入水平呈现稳健增长,但中国家庭的定期存款增长在过去五年中一直处于减速的态势。大摩认为导致定存增长疲软的一个关键因素,就是实际存款利率相对较低,导致家庭储蓄从定期存款重新分配到表外产品,刺激了影子银行规模的激增。

实际存款利率(蓝线)影响着实际家庭存款的增长(黄线) 来源:摩根士丹利

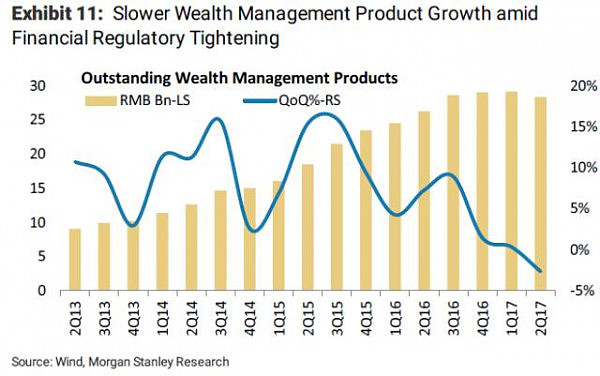

虽然决策层已经出台措施抑制影子银行业务的扩张,理财产品的增长速度明显放缓,但是上调存款利率将更助于预防定期存款增速的进一步放缓,对金融清理的进程起到长期促进作用。

金融监管收紧之后理财产品的增长速度明显放缓 来源:摩根士丹利

4,2019年下半年中国债务GDP占比料将企稳

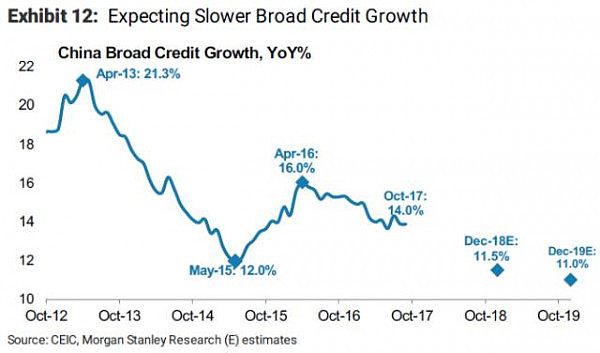

大摩相信,目前监管收紧的步伐佐以对基准利率存贷款利率的加息,到2018年末将把广义信贷同比增速有效降低至11.5%,到2019年末可控制在11%左右(目前为14%左右)。

大摩预计广义信贷增长将持续放缓 来源:摩根士丹利

作为广义信贷增速下降的直接结果,2017-19年间中国债务GDP占比平均年增长将明显放缓至4%;作为对比,2011-2016年间债务GDP占比年增长率高达16%。大摩预计,到2019年下半年中国债务GDP占比料将企稳,保持在290%左右的水平。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64