央行又放大招!支付宝微信支付“躺着赚钱”越来越难(组图)

辞旧迎新之际,央行大招一个接一个。条码支付规范刚发布,支付机构客户备付金交存比例又调整了。

近日人民银行下发文件,2018年起,支付机构客户备付金集中交存比例将由现行20%左右逐渐提高至50%左右。

备付金通俗来讲就是在网上购买商品或服务时,由客户支付的货款,在客户收到货并且做出确认之前,一直存放在支付机构账上的资金。虽然备付金的所有权属于支付机构客户,但是以支付机构名义存放在银行,由银行向支付机构支付利息,支付宝、财付通等支付机构借此躺着赚了不少钱。

根据规定,备付金集中存管以后,将不再产生利息,支付机构无疑将会失去一大块蛋糕。

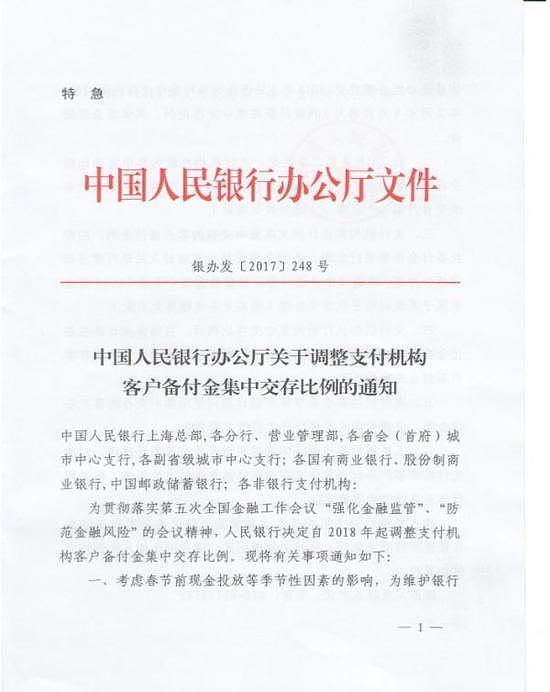

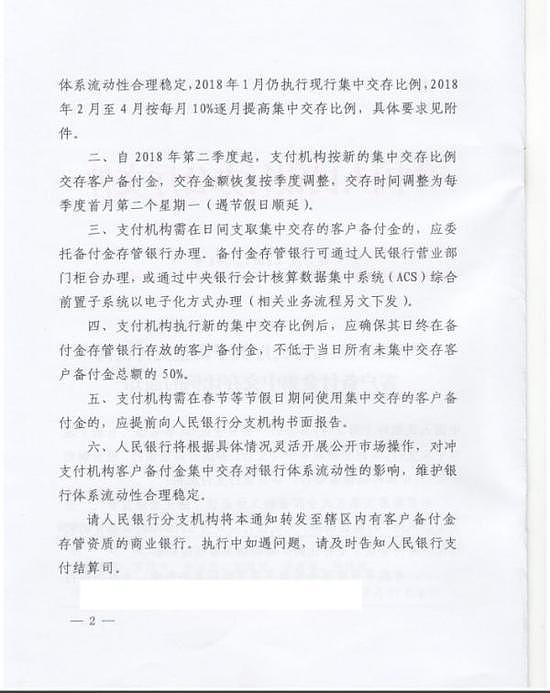

支付机构备付金将由20%调整到50%

据央行旗下金融时报报道,2018年1月仍执行现行集中交存比例20%,2月至4月按每月10%逐月提高,至2018年4月才将集中交存比例调整到50%左右。

人民银行公开市场业务操作室负责人在接受记者采访时表示,支付机构客户备付金集中存管制度是落实党中央、国务院关于互联网金融风险专项整治工作决策部署的重要举措,该制度自2017年初建立以来实施进展顺利,市场各方对集中交存比例逐步上调已有预期。

今年1月,央行发布《关于实施支付机构客户备付金集中存管有关事项的通知》称,自4月17日起,支付机构应将客户备付金按照一定比例交存至指定机构专用存款账户。首次交存的平均比例为20%左右,央行目标为最终实现全部客户备付金集中存管。按照这份文件规定,备付金集中存管以后,将不再产生利息。

▲图片来源:视觉中国

之所以要进行备付金集中存管,是因为此前各家支付机构将客户备付金以自身名义在多家银行开立账户存放,客户备付金的规模巨大、存放分散,存在一系列风险隐患。央行方面曾指出,客户备付金分散存放主要有四方面风险:

一是客户备付金存在被支付机构挪用的风险。例如,2014年12月,上海畅购企业服务有限公司发生挪用客户备付金事件,造成资金风险敞口达7.8亿元,涉及持卡人5.14万人。

二是一些支付机构违规占用客户备付金用于购买理财产品或其他高风险投资。

三是支付机构通过在各商业银行开立的备付金账户办理跨行资金清算,超范围经营,变相行使央行或清算组织的跨行清算职能。甚至有支付机构借此便利为洗钱等犯罪活动提供通道,也增加了金融风险跨系统传导的隐患。

四是客户备付金的分散存放,不利于支付机构统筹资金管理,存在流动性风险。

此前公布的数据显示,截至2016年三季度,267家支付机构吸收客户备付金合计超过4600亿元。平均每家支付机构开立客户备付金账户13个,最多的开立账户达70个。

支付机构躺着赚钱越来越难

经济观察网报道,一家总部位于上海的支付机构副总裁表示,第三方支付备付金的利息收益是支付机构舍不得放弃的蛋糕,因此,支付机构推动集中存管的动力很弱。

“支付机构客户备付金和银行结算的利息收益是按照日均资金沉淀量,按照协议存款的方式计算的。这意味着,支付机构的客户备付金沉淀量越高,银行给予的利息就越高。”上述支付机构人士表示,协议存款的价格区间基本是在年化3%左右,高的可以达到4%以上,“二线支付机构备付金的日均沉淀量就可以达到30亿——50亿,也就是说一家二线支付机构一年在银行获得备付金利息就达到1亿以上,远比外界估算的要高。更不要说支付宝、财付通这样的行业巨头。”

▲图片来源:视觉中国

通过客户备付金赚利息,对支付机构来说,相当于无风险套利,只要吸纳客户备付金,就可以躺着赚利差,这个利差空间甚至比许多银行产品的利差空间还高。

中金固收团队认为,提高备付金交存比例意味着互联网金融的蛋糕被切掉了一块,影响中间机构的收入,因为“许多支付机构通过扩大客户备付金规模赚取利息收入”,中间沉淀的资金本来第三方支付机构是可以用,进而取得收益,这样做对第三方支付机构收益有比较大的影响。

同时,备付金交存比例提高后支付机构存放在银行的资金更大比例不可以用,相当于央行回收流动性。

联讯证券首席宏观研究员李奇霖称,从当前央行账户中的非金融存款来看,备付金大约在5000亿左右,提高10%的缴存比例大约会让银行损失500亿的流动性,如果考虑缴存比例上升后,银行缴准基数的下滑,银行流动性耗损会更少,对资金面的扰动不大。

人民银行表示,将根据具体情况灵活开展公开市场操作,对冲支付机构客户备付金集中交存比例调整的影响,维护银行体系流动性合理稳定。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64