CMC Markets:知天时晓地利 事件驱动的“交易黄金期”

冲浪运动以浪为动力,要在有风浪的海滨进行。浪可以是美丽温柔的,也可以是丑恶凶悍的。好比冲浪一般,金融市场,或者说金融衍生品市场,盈利的要点在于趋势和波动率。

如图所示,以下两种结构,一种为高波动率,另一种为低波动率;前者伴随高风险高收益。

高波动率往往伴随较大的事件驱动,就好比最近全球关注的热门话题“中美贸易问题”、“叙利亚问题”等,尤其是事件迭加的周期中,它的影响力则涵盖了股票市场、外汇市场、商品市场,乃至于农产品市场。

对于“中美贸易问题”,我们认为将是持续数月的,虽然中美两国牵涉到的总量不大,不过事端的发展是朝着特朗普主导下发展,为何?

简单一句话,美国在中期选举之前当前政府更多关心的是票仓和右翼共和党的支持。在特朗普上台前,其对于五大湖区传统制钢铁制造业地区的许诺是:将使得制造业重返美国,因此在面对目前全球控产能的经济周期背景下,特朗普贸易问题的核心是争取美国最大利益,为中期选举打下基础。

那么叙利亚的地缘政治问题则是属于转移了视线,是一张不间断的牌,将伴随美方利益的轻、重而出现不同力度的表现。从周末(4月14日、4月15日)两天的消息可以发现,美、英、法的打击是间断的,不会像伊拉克问题一样,美军出动大规模军事团队进入周期战中。

从货币兑上举例:

澳元的近期走势明显不及另外两大商品货币加元和纽元,主要原因可能是澳元受中美贸易战的影响最大,毕竟中国是澳大利亚最大的出口市场,美国则是其最大的投资国。

官方数据显示,中国占澳大利亚总出口额的28.8%,2017年悉尼大学一份报告则显示,美国在澳大利亚累计投资存量达到了8600亿澳元。澳大利亚经常账户的赤字占GDP的2.2%,这可能会使得澳元对于任何的投资变化都十分敏感,中国以及美国的紧张关系加剧,澳元的下行空间就会进一步加大。

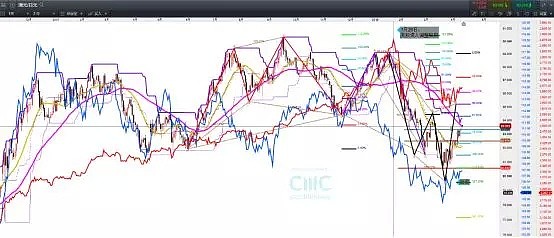

从上图看,澳元年初至今的两波调整,一波在2月16日、另一波则是在3月14日,从NAFTA(北美自由贸易协定)到中美贸易问题,澳元的走势均出现一波明显的跌势,两波的幅度均在280余点。

澳元交叉盘的表现则更为突出,加拿大在经济满负荷运转的情况下,薪资水平和通货膨胀率仍在上升,预期加拿大央行二季度加息的概率较大,特别是如果NAFTA(北美自由贸易协定)谈判取得积极成果。该预期已在近日协助提振加元。

如图所示3月15日后,随着加元升值(美元对加元下跌),澳元对加元(AUD/CAD)出现一波明显的大力度趋势,AUD/JPY下跌4.8%,近500余点。

再看澳元对日元(AUD/JPY)

日元作为一个市场知名的“避险货币”,往往在金融市场风险点的时期表现不俗。如图所示,图中红色曲线代表的是标普500指数(美股)、1月26日进入调整期,日元则由110水平升值至4月上旬的105水平区域,升值幅度500余点。

澳日的表现则由89水平下跌至81.4水平反弹84.4水平,再下挫至80.5水平,下跌幅度850余点。

再看商品,因叙利亚问题的催化,其关注度增加,黄金和原油的表现在上周表现较为抢眼,WTI原油上涨了7.4%,黄金上涨了3.48%,从技术格局角度看,WTI原油似乎走出了盘整格局,进入新一轮价格上涨的区间;黄金的走势则依旧维持在盘局中,不过市场重心在提升。

回看此前:

4月11日:新兴市场货币兑开始遭受冲击

4月13日:从波动角度看待市场热门品种

上述两篇中,TRY(土耳其里拉)、Rub(俄罗斯卢布)对于美元的直盘以及欧元的交叉盘(CROSS)其表现是如何的?3个交易日货币兑的表现是10%以上的升幅,这就是事件推动的力量。

再看股票市场,以道指为例,3月12日开始的调整,道指的调整幅度在千余点,很明显的市场消息面对于股票市场起到了催化作用。至今道琼斯指数虽然二度测试了23500点下方的支撑,不过其反弹若化,尚处于收敛震荡之中。

综上所述,当前金融市场进入了“贸易问题”转移“地缘政治”的中段期,市场的短期波动将和消息面的变化紧密联系。5月、以及6月,美中期选举的支持率水平变化,将对“中美贸易问题”的变化起到影响,我们将做持续关注。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64