摩根士丹利邢自强:中国已启动新版宽松,但这次很不一样

摩根士丹利中国首席经济学家邢自强团队表示,中国的政策立场从今年6月以来就从去杠杆转向了防御性宽松,明年二季度大部分宽松措施有望生效,为经济托底。

不过,邢自强、郑林、蔡志鹏这三位分析师同时强调,这一轮宽松政策与以往显著不同。他们解释称:

首先,之前的宽松方式主要以货币宽松为主,但在这一轮周期中货币的宽松空间相对有限,“挑大梁”的将是财政政策,并将更加关注民营企业。宽财政从今年8月中旬开始施行,2019年将延续财政刺激措施,而非货币或者信贷激励。

其次,2016年以来政策决策者们更注重经济增长的质量,同时容忍一定程度的增长放慢,推行去杠杆政策。虽然贸易摩擦给增长和政策带来一定扰动,但三大攻坚战(防风险、扶贫、环保)的大方向依然没变。而在08年-09年、2011-2012年、2014-2015年的三轮宽松周期中,政策制定者的主要目标是维持相对高的经济增长速度,宏观杠杆率上升较快。

邢自强表示,明年政策制定者将把提振民营企业信心作为重点工作之一,同时仍将致力于控制金融风险,整顿金融领域乱象。

上述团队预计,今年中国经济将增长6.6%,明年将小幅放缓至6.3%。这比市场平均预期略高一些,主要在于宽松措施和基建反弹将部分抵消经济下行的压力。

01

2019,财政刺激之年

根据邢自强的预测,明年政策制定者将以财政刺激为主,实际赤字率将从今年的3.3%扩大到明年的4%。

邢自强周二对华尔街见闻详细称,考虑到决策层将继续防控金融风险以及人民币承受的压力,货币宽松的空间相对有限。可能的选择会是更多降准,如果想让M2增速维持在8%以上并对冲到期的MLF,就意味着明年底之前每一个季度降准100个基点。

“不过,财政仍有发挥空间。”邢自强称。

在谈及有可能的财政刺激措施时,他对华尔街见闻解释称,明年有望进一步减税、降负,同时扩大赤字率,并提升地方政府专项债券的发行额度。其中,地方政府专项债券的发行规模可能从今年的1.35万亿元增加到明年的2万亿元。

02

财政刺激并不会导致历史重演

目前,市场上已经有人提出,这一轮宽松会不会导致2012-2016年那种债务/通缩周期卷土重来。

邢自强认为,不必有这种担心。

据我们测算,广义信贷增速只会上升1.5个百分点,即从当前的11%到明年底的12.5%。这种增幅远远低于之前三轮宽松周期中平均8个百分点的增长幅度,而预计12.5% 的增速也显著低于2016年中的16%左右。

再加上供给侧改革,综合起来将有助于抑制此前那种因过度投资而引发债务/通缩周期的风险。

邢自强团队预计,债务在GDP中的比例明年将攀升3个百分点,至279%。主要的推动力量来自于政府加杠杆,但比影子银行要更加透明可控。

03

基建与08年的角色不一样

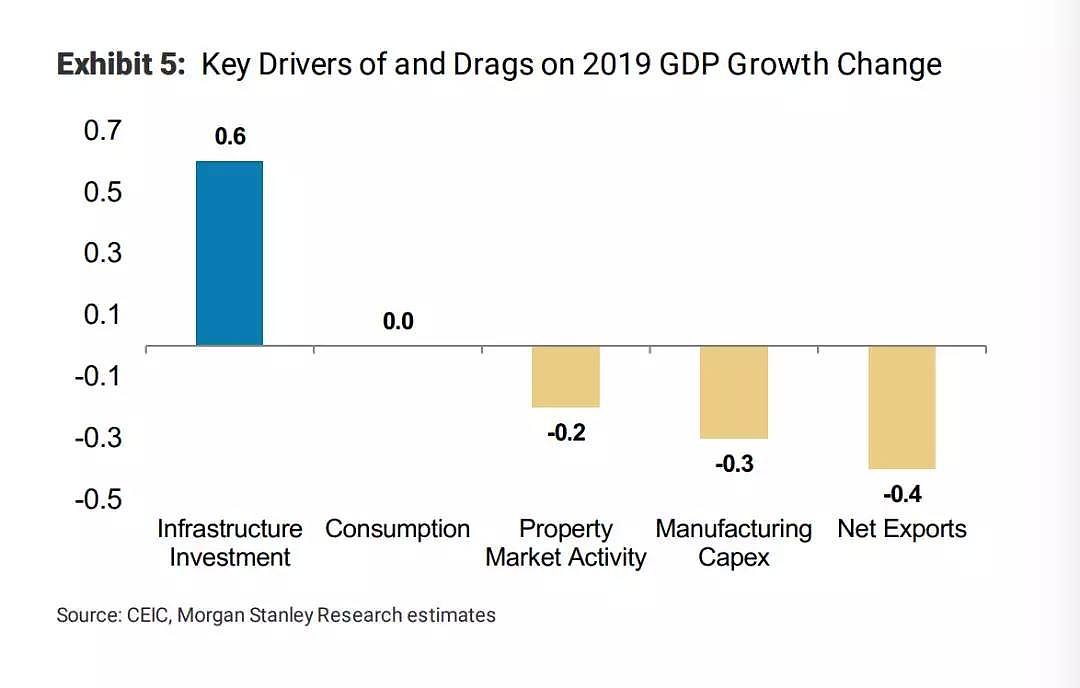

邢自强团队在最新报告中给出的一幅图清晰明了地说明了他们对明年经济四大驱动因素的判断:

2019年,基建将对实际经济增长的贡献率将会增加0.6个百分点,明年基建投资的同比增速将从今年的1.5%显著增加到7.5%。

消费对经济的贡献率仍将维持在4.8个百分点的水平。2019年,零售销售增速将持平在今年9%的增速上。

房地产、制造业和净出口明年将对经济构成拖累,程度分别为0.2、0.3、0.4个百分点。

值得一提的是,邢自强对华尔街见闻表示,这一轮潜在的基建投资反弹与08年09年不同。当年是为了提振经济,而这一次则主要是为了给经济“托底”。因此,当年的四万亿效应不会重演。

“ 明年7.5%的基建投资增速并不大,过去有几年都在20%以上。”邢自强说,“有些人说这是不是走老路。其实基建这次只是托底,为了避免经济硬着陆。 ”

04

房地产不会大幅下跌

至于房地产市场,邢自强认为,明年的关键指标都将进一步走低,包括商品房销售、新屋开工、开发商购入土地。尽管今年有一段时间房地产企业拿地较为积极,但由于终端销售走软,导致房企拿地趋于谨慎。

不过邢自强明确表示, 房地产并不会出现大幅下跌,而只是会进一步放缓。

考虑到房地产及所涉及的相关行业在支撑经济增长方面扮演的重要角色,邢自强预计,明年一些大型城市的限制性措施可能会有一些放松的空间。

谈及消费,邢自强预计今年四季度社会零售总额同比增速将继续下行,明年一季度可能也会相对疲软,但到明年二季度就有可能开始企稳。这其中,今年消费信贷收紧是主要的拖累因素,但其增速明年可能会有一定程度的反弹。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64