展望2019之中国楼市:在凛冬中寻找一二线的刚需机会

房地产,绝不仅仅是房地产本身。

房地产的开工销售状况,关系着一系列下游行业的兴衰,其财富效应也会反馈到社消零售上。过往中国经济面临下行压力时,房地产的托底有目共睹。

尽管2018年的房地产销售整体好于预期,不过三季度末以来,在棚改落幕、融资受限、经济承压的影响下,楼市已经开始降温。

需求是来年楼市重要的限制因素。在三四线城市去库存(调节供给)、棚改货币化(刺激需求)的作用下,本轮房地产市场周期获得了延伸,相当一部分需求被提前释放。但是低线城市的需求已经开始回落,2019年,刚需支持的一二线,销售表现预计将好于三四线。

经济下行的压力,也使得调控政策边际放宽可期。2018年三季度,GDP增长创下近十年新低的6.5%,而未来随着内外需均回落,外贸面临不确定性,消费稳定在低位,分析观点普遍认为,来年GDP增速或将继续回落。

分析观点多认为,考虑到需求端疲弱,而且宏观调控也要遵循房价稳定的大方向,即使监管层有意推行财政刺激,2019年的楼市也大概率趋稳趋弱。销量将回落,出现五年来的首度同比下滑;均价有望持稳,开发投资增速也将回落;龙头房企有望抢占更多资源,继续提高市场份额。

01

基本面景气衰退

凛冬已至。

8月以来,商品房销量增速不断下滑,9、10月单月销售面积同比已呈负增长,今年1-10月,商品房销售面积增速降至2.2%。

不过,房价的大幅下跌不甚现实,尤其是在经济面临下行压力的时期。摩根士丹利邢自强团队在2019中国经济展望中提到,考虑到过去两年间的持续去库存,以及目前仍然健康的家庭资产负债表,楼市急速萎靡的可能性较小。

展望明年,一二线和三四线城市的分歧明显。高能级城市仍然受到刚需的支撑,而且政策有望积极调整;而去库存、房价大涨过后,三四线的需求明显回落,棚改的政策支持也已谢幕,来年或现量价齐跌。

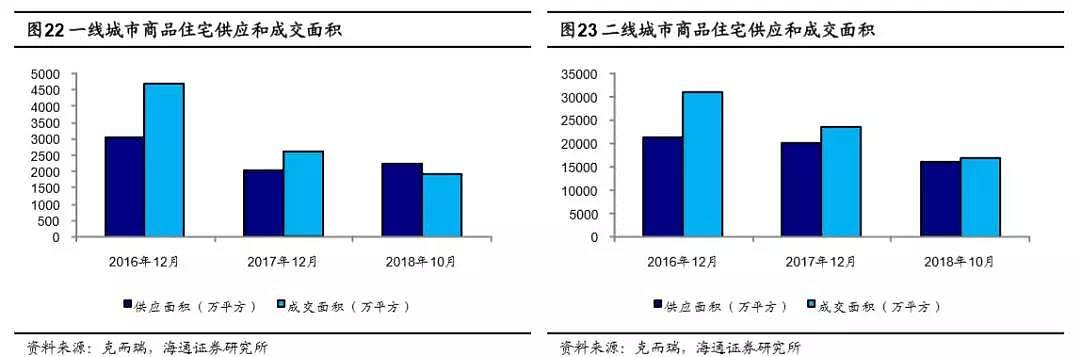

海通证券涂立磊团队指出,一二线城市经历两年多调控,投机性需求基本被排出市场,购房需求以刚需和改善性需求为主;而一线城市2018年前10月累计销售面积已经低于供应面积,一二线市场整体仍处于供不应求状态。

春天远不远,楼市的需求是否继续增长,还要看城市化的空间和居民加杠杆的能力。

中信明明就认为,一二线城市人口流入预计仍有支撑,刚需将迎来黄金时代。

投资方面,销售前景不佳会拖累房企土地投资的意愿。2018年已经出现多起土地流拍,开发商的拿地积极性下降。另一方面,稳杠杆的政策取向,意味着金融监管不会过度宽松,影子银行收紧也会限制地产投资的增长。

不过,国泰君安谢皓宇认为,“地产投资=拿地+预售前新开工+预售后建设到竣工”,2018年拿地和新开工都发力了,即便未来增速下降,也将会有建设竣工跟进填补空缺;经历了回款拿地和还债之后,房地产行业将进入回款建设过程,拖慢地产投资下行的速度。

02

政策调整的空间

目前从供给侧和需求侧同时发力的调控政策,是否会在未来获得一定程度的放松,将成为影响2019楼市下滑程度的最重要因素。

来年基建补短板发力,防止经济过快下滑,已经成为分析师的一致共识。地产是中国经济的重要支柱,尽管因为背负了房价调控的重担,来年楼市监管难言大幅放宽,但积极的调整并非不可期。摩根士丹利邢自强团队也提到,目前大型城市的限购政策为近几十年来最严,因此也有一定的政策放宽空间。

目前一线城市的首套房贷最低首付款比例在30%-35%,二线城市为30%,三四线城市25%-30%。中金张宇团队称,这几乎为全球最高,其他国家基本处于0%-20%之间,个别国家甚至可以超贷。

安信黄守宏团队认为,政策的松绑应该是适度调整、适度纠偏的过程,而因城施策的政策导向,会使得城市间的轮动效应更加明显。

另外,如前所述,一二线市场整体仍处于供不应求状态(海通涂立磊)。去年以来,去库存给监管层增加了“供给侧”的调控空间(例如限售)。目前,库存的去化水平已经较高,安信高善文就指出,房地产领域的存货从很多指标上看目前处在历史最低水平附近,去存货取得了较为彻底的成功。来年是否会有供给方面的政策调整,同样值得关注。

但仍然要看到房地产政策调整的局限性(同时也是财政刺激的局限性)。招商宏观谢亚轩团队提到,宏观经济政策存在杠杆率约束、房价约束以及环保约束,在这些约束下,基建、房地产等传统稳增长政策空间明显受到限制,要么短期内难以见效,要么还处于严控状态。

申万王胜团队更是指出,理论上一二线城市的一些非市场化调控方式应该会逐步退出,但是调控退出是否一定令地产销售大幅回暖,还有待商榷。“比如,在限价状态下,二手房价高于一手房,少数购房人认为买到一手房就如中新股,殊不知这是三年期定增。不管如何,限价反而导致部分楼盘的排队摇号抢购,一旦放开,实际效果如何还需要观察。”

03

投资机遇:龙头房企与物业服务板块

投资方面,在景气衰退时期,地产公司的集中度有望进一步提高,龙头对市场的垄断程度越来越高。与销售状况类似地,一二线开发商在2019年的压力相对较小,而三四线开发商或许就没有那么幸运。

除去蓝筹企业被一致看好以外,物业服务板块也被认为存在一定发展空间。中金张宇团队提到,物业管理板块的公共服务属性行业,使其几乎不受经济周期影响;而招商赵可团队指出,今年以来,物业管理行业已出现整合趋势,集中度显著提升,规模效应逐渐显著。

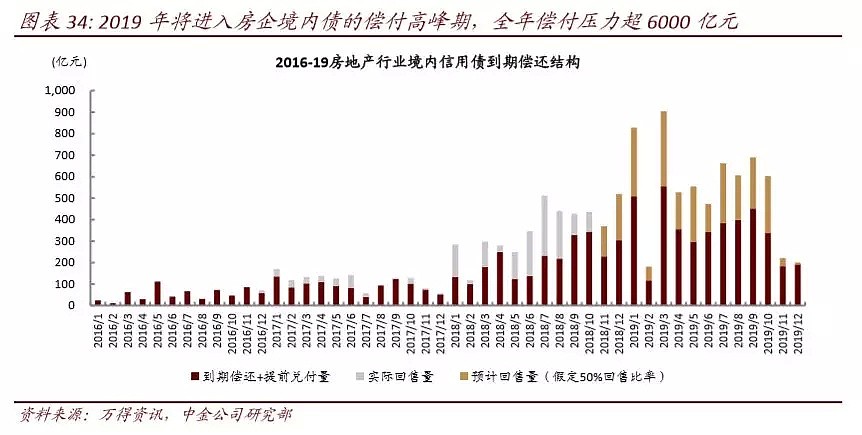

还要注意的是,来年房企的偿债压力不容小觑。中金张宇团队测算指出,明年房企境内信用债偿付压力(到期加回售)为6453亿元(假定回售比例 50%),较今年翻番;同时中资房企美元债到期量将达323亿元,较今年到期量增长56%。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64