即将上市的Latitude被捧上天,真有那么好吗?

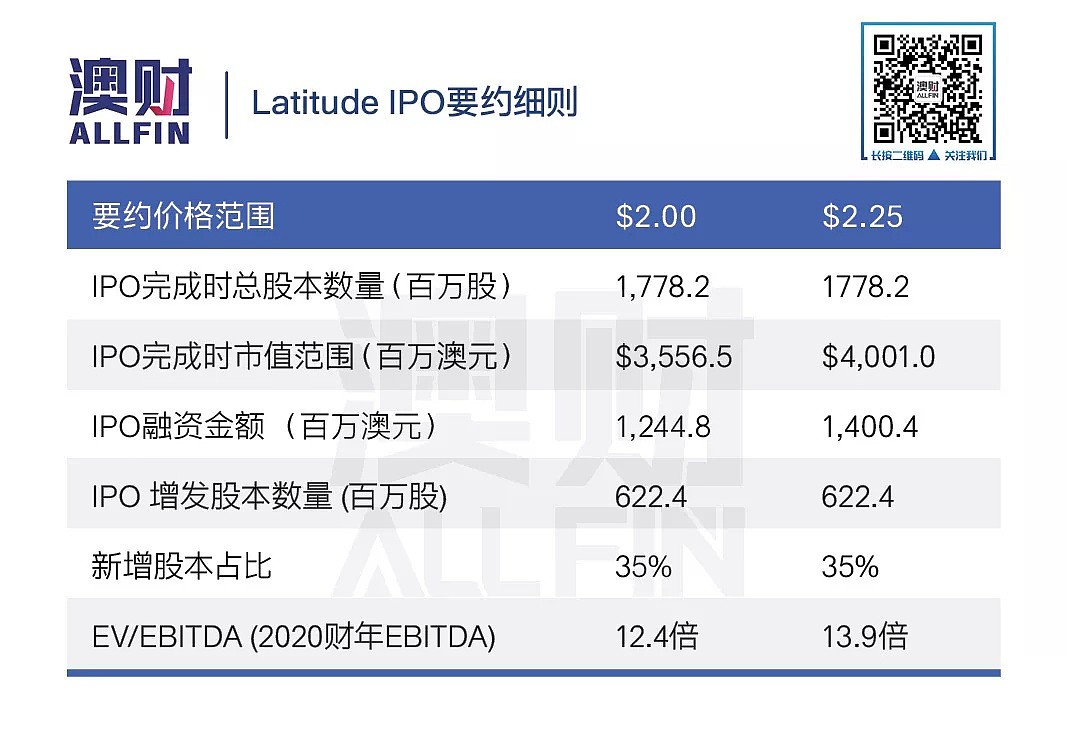

财报季之后,澳洲资本市场中的头条新闻莫过于信贷巨头Latitude Financial Group将于10月中旬上市。上周五(10月4日),券商要约开始接受申请,标志着由高盛,麦考瑞和瑞银三家一线投行联合牵头的ASX年内最大规模IPO正式起航。

Latitude 官网截图

目前除了几家传统券商(Bell Porter,Morgans等),股票交易商CommSec也加入本次Latitude的股票销售,如此大规模的销售规模让人不禁疑问Latitude究竟是家什么样的公司,为何各路神仙纷纷加入本次股票的承销?又有人表示Latitude是一家数字化金融公司,并认为公司直接对标“先买后付”龙头Afterpay(ASX:APT),那事实是否如此?

公司介绍

Latitude Financial Group Limited是一家服务于C端客户(消费者)的澳洲金融公司,业务包括信用卡,个人贷款,汽车贷款,分期付款等。公司前身是GE Capital(通用资本)的澳新分部。2015年,美国私募巨头KKR、投资基金公司Varde Partners和德意志银行 (Deutsche Bank) 三家金融巨头以82亿澳元的价格联合收购了GE Capital的澳新分部收购,并正式更名为Latitude Financial Services。目前Latitude由以上3家公司全资拥有。

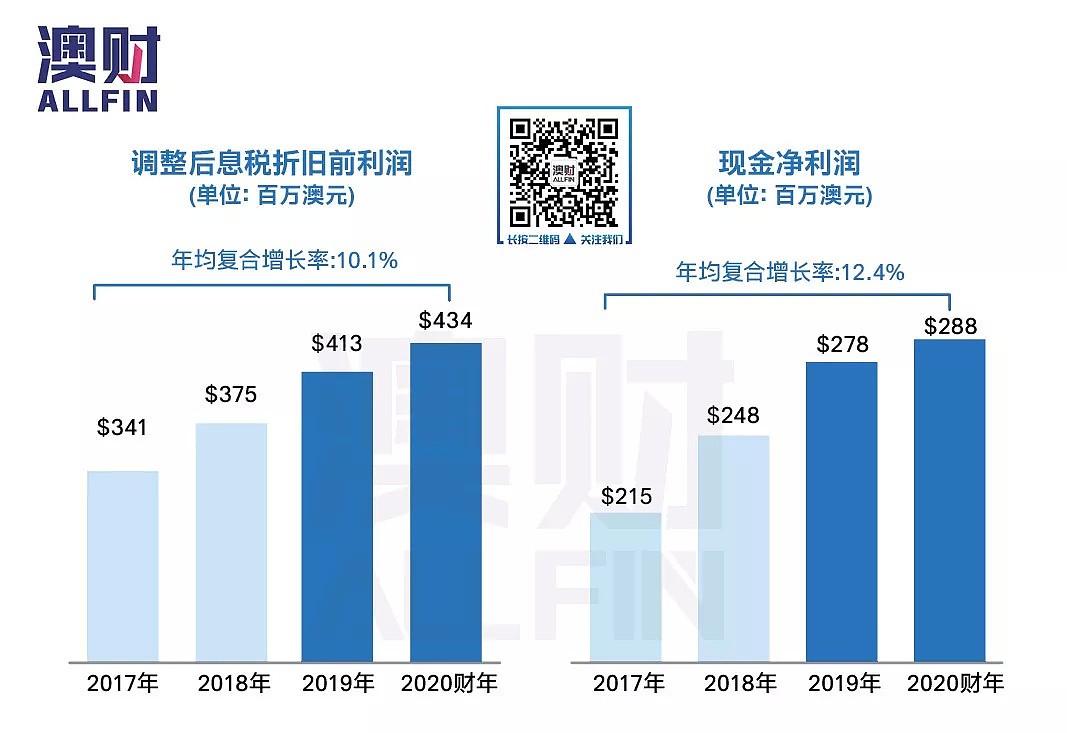

经过多年运营,公司早已获得稳定盈利,2018自然年,公司的调整后息税折旧前利润(Adjusted EBITDA)为3.75亿澳元,现金净利润达到了2.48亿澳元;而根据公司预测,2020财年公司的营业收入将会达到11亿澳元,EBITDA将达到4.34亿澳元,现金净利润为2.88亿澳元,而20财年下半年公司的股权收益率将达到20%。这表明公司一旦上市成功就可以给投资者进行分红,预计2020财年公司的年化股息率在4.6%~5.2%之间。

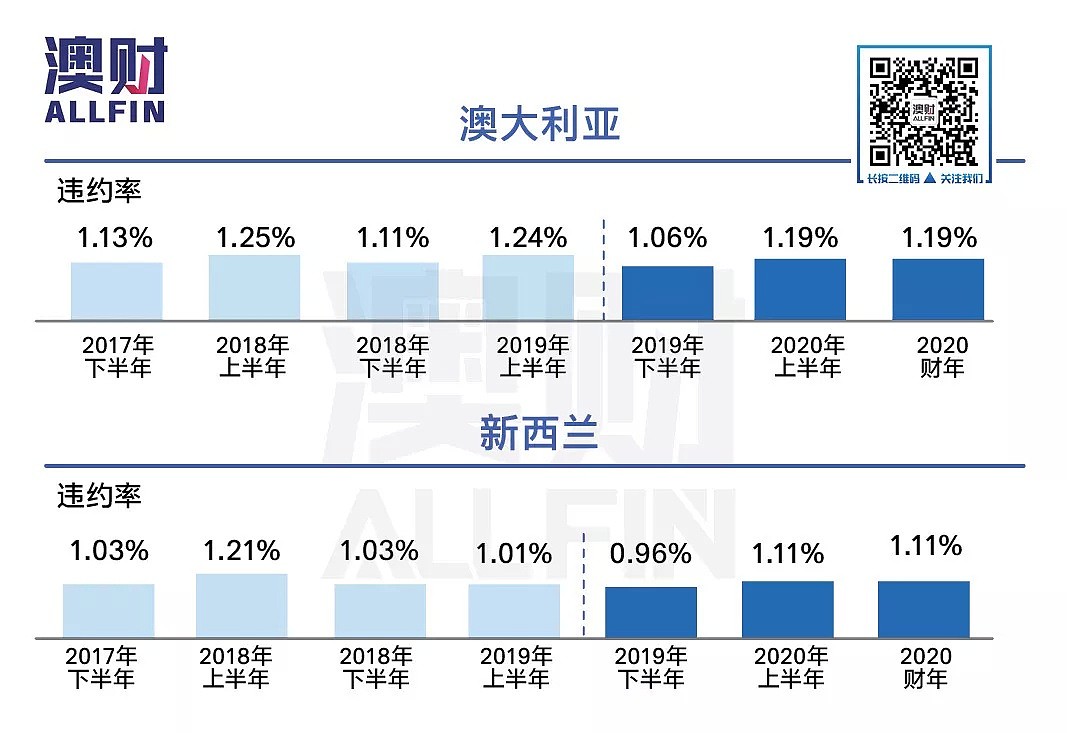

当然,除了业务模式的稳定,公司在违约率的控制上做的也很好。目前公司违约率始终控制在1.1%左右,与行业平均持平,这表明的公司的信用体系比较完备,这对于进军先买后付产业也是重要的一环。

公司产品:

业务条线偏传统,仍在积极求创新

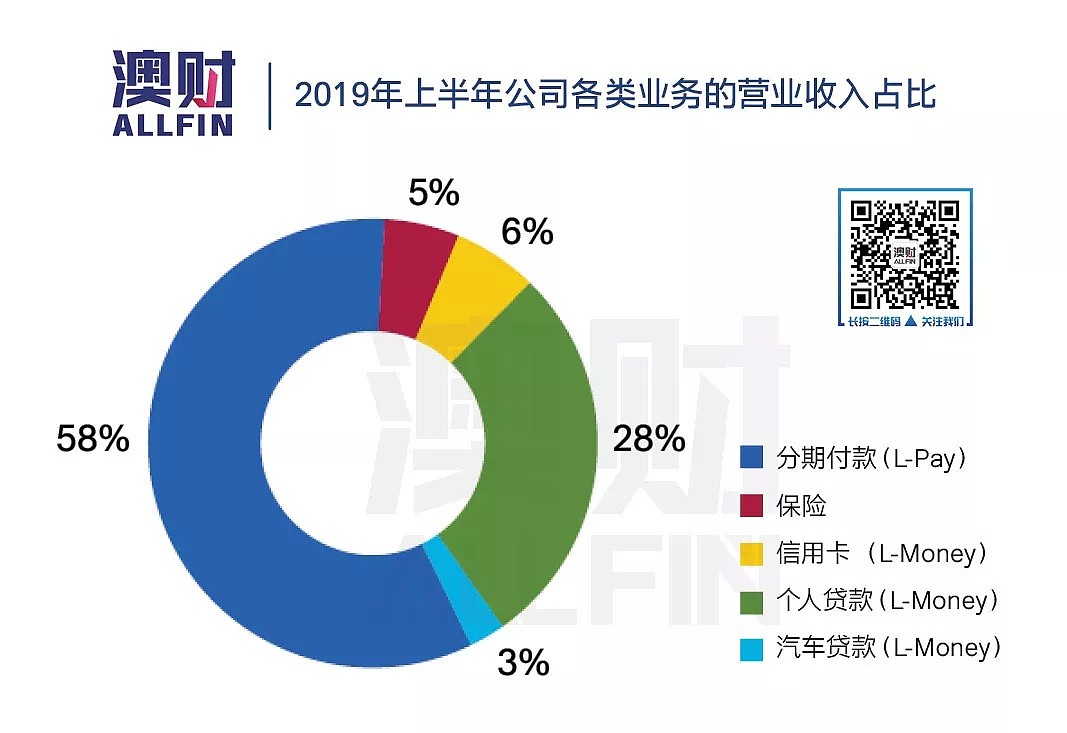

目前公司主要有2个分支,分别是L-Pay(支付)和L-Money(贷款)。其中L-Pay的业务包括公司的传统业务分期贷款业务(GO Mastercard、Gem Visa、CreditLine)和“先买后付”业务(Genoapay和LatitudePay),而L-Money则包括了传统的无息或低息信用卡(28o Global、Infinity Rewards和Low Rate),个人贷款以及汽车贷款。

下图是公司2019年上半年各项业务的收入情况,可以看出公司目前的主要业务是分期付款(58%)和个人贷款(28%),而以Genoapay和LatitudePay 为主的“先买后付”业务并没有出现。这是因为公司是2018年12月才收购了位于新西兰的Genoapay,而LatitudePay则是在刚刚上市,目前为公司创造的收入可以忽略不计。因此从业务上讲,Latitude目前还不能算是先买后付公司,直接与Afterpay等先买后付公司比较未免有些武断。

不过,虽然目前业务偏向传统,但现有业务的数字化和进军“先买后付”领域已经成为公司的下一个发展目标,为此公司在研发上也是大大投入。下图显示公司的研发经费在逐年升高,预计2020财年,公司全年的科研投入将会达到1.33亿澳元,占到当期净利润的近46%,这比澳洲其他传统的金融公司要高出很多。考虑到“先买后付”是公司的日后发展重点,相信很多资金都会投入这一领域。

公司合作伙伴:

家具电器零售商居多

与宏观经济联系密切

考虑到公司的前身GE Capital已经深耕澳新市场多年,因此,公司也已经在澳新两地建立了深厚的关系网。目前公司在支付领域的商业合作伙伴达到了140多家,其中有多家零售商与其建立了超过15年合作关系。同时,根据晨星的报告显示,公司还与7家零售商签订了“独家合作协议”(Exclusive Partnerships),其中不乏JB Hi Fi、Harvey Norman、The Good Guys 这样在澳新两地耳熟能详的名字,而公司在支付领域的交易量有85%来自这7个零售商。

通过公司合作伙伴的类型,可以看出以下特点:

公司的合作伙伴中有很多来自家具或者是家用电器行业,这类公司的客单价(顾客单笔消费金额)较高,因此分期付款比较受欢迎,先买后付也有良好的发展土壤;

公司未来发展“先买后付”也一定是从这批商家入手(LatitudePay已经与Harvey Norman签订了合作协议),这意味着公司在“先买后付”领域的竞争对手更像是Zip(ASX:Z1P)而非龙头Afterpay,因此在该领域的市场门槛会底很多;

公司“先买后付”业务前期在7家独家合作伙伴内的推广会比较顺利,但一旦红利吃完,公司将直面ZIP的竞争;

家具和家电行业的销售历来与房市好坏,居民收入,失业率等多个宏观经济因素挂钩,因此宏观指标也是公司能否打开“先买后付”市场的关键,投资者要做好判断。

公司CEO:券商热捧,

但其在AU Post的工作经历需注意

在本次券商宣传Latitude的时候,公司现任首席执行官(CEO) Ahmed Fahour成为了众多券商推销的重点。Ahmed之前先后在国民银行(NAB,2004 - 2009)和澳洲邮政(AU POST,2009 – 2017年)担任CEO,并从2018年10月开始担任Latitude的CEO。近20年的高管经验让人们对其的管理能力充满信心。

不过,值得注意的是,其在AU POST的任职经历并不成功,除了屡次成为澳洲工资最高的CEO外,在Fahour的领导下,2015年AU Post录得了30年来的首次全年亏损,半年利润下降了56%。在2017年2月因为时任澳洲总理Malcolm Turnbull点名批评Ahmed薪水过高后,后者卸任了公司CEO职务。Ahmed在AU Post这段过往让人不免对其今后如何发展Latitude而担心。

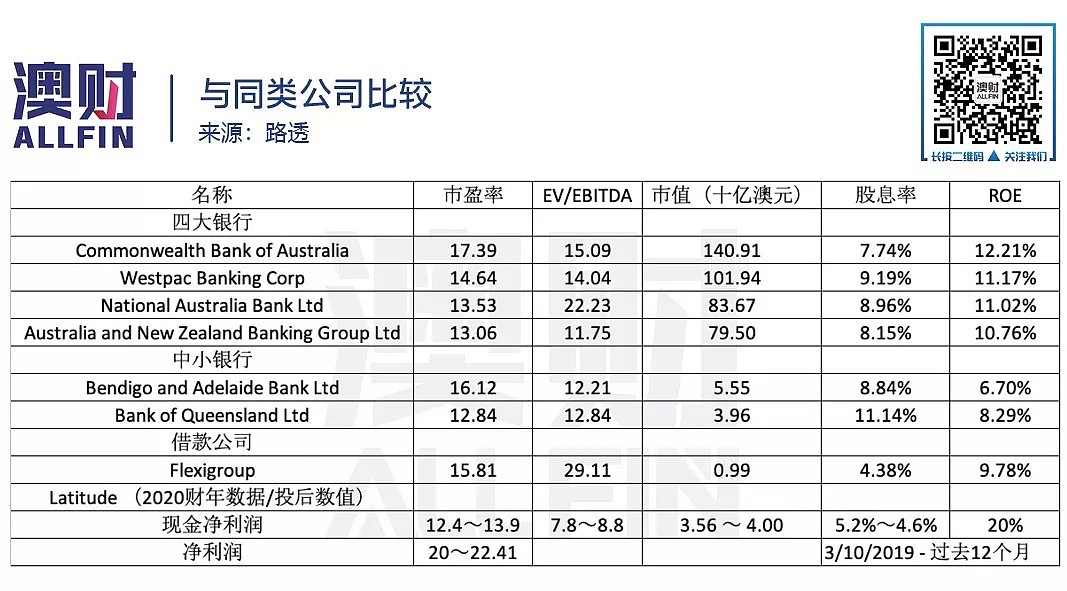

相对估值

为了更好地了解公司的价值,笔者选取了四大银行,两家中型银行和一家借贷公司,并进行了简单比较。从体量上看,最接近的应该是两家中型银行;而从业务模式上看,最接近的是Flexigroup(ASX:FXL),后者也是从传统借贷领域进入先买后付,并且也推出了自己的先买后付产品“Humm”。

通过比对可以看出,目前Latitude的EV/EBITDA处于行业的较低水平,公司的净资产回报率也比较高,股息率与Flexigroup持平。不过与此同时,虽然公司的现金净收益低于其他公司,但如果我们只考虑净收益(考虑折旧摊销等非现金因素的影响),那么其市盈率其实是远高于平均水平的。因此,我们只能说公司的相对估值属于合理范围。

由资金用途引发的猜想:

三家机构的资产变现

最后,让我们看一看本次IPO募集资金的用途,从上图可以看出,本次募集的13亿澳元的主要用途有两个,一是偿还现有股东贷款(9.3亿澳元),二是由现有股东自由裁定(2.6亿),两个用途的累计金额将近12亿澳元,占总资金的近90%。而前文提到过,公司目前的现有股东就是2015年收购GE Capital的KKR, Varde Partners和德意志银行。这说明本次IPO的最主要目的就是三家机构的资产变现。

写在最后

虽然公司准备大力发展先买后付和建立数字化平台,但目前Latitude的主营业务还是是传统的分期付款,信用卡,个人贷款,汽车贷款等。因此,直接参照Afterpay对其进行估值是不合理的,还是应该按照传统的商业模式进行估值,中小银行和Flexigroup是比较好的比较对象。

对于Latitude本身,优势在于:

公司传统业务增速稳定,并且已经取得净利润,上市即可分红;

公司在固有行业深耕多年,合作伙伴关系稳定,有利于未来“先买后付”的开展;

考虑到公司合作伙伴的特点,未来公司在先买后付领域的直接竞争对手应该是ZIP而不是龙头Afterpay,竞争压力较小;

房地产近期有所抬头,如果势头持续则会利好家电及家具零售业,有力公司业务增长。

不足之处在于:

公司新任CEO Ahmed在澳洲邮政的任职经历并不成功;

本次IPO融资的主要用途是私募的变现,而且公司目前完全由私募控制。如果私募关注短期利益,那么对未来研发的投入可能不及预期,进而影响公司业绩;

公司“先买后付”业务的发展需要较长时间;

零售业整体的不景气会波及公司业务。

因此,在笔者看来,抛开私募变现这一因素,如果投资者想投资一家“先买后付”企业,那么本次IPO时的Latitude不是一家合适的公司。但如果,投资者想投资一家业绩增速稳定,且有分红的公司,那么Latitude是不错的选择。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64