小米“人到中年,困境挣扎”

黑夜已经来临,黎明还会远吗?小米这个季度的答案似乎是这次的黑夜真的很漫长!

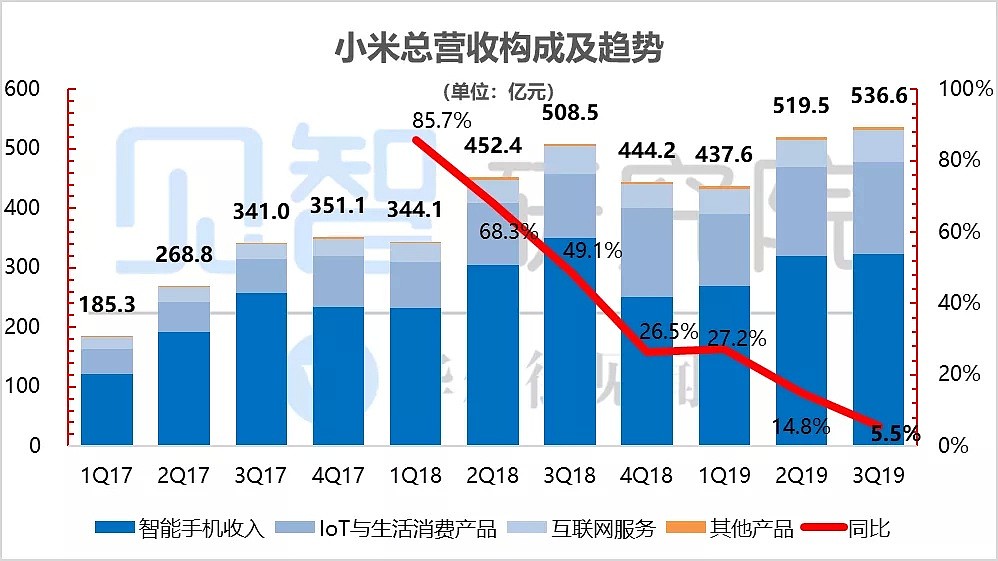

小米集团11月27日港股盘后发布了2019年三季度财报。财报显示,本季度小米总营收537亿人民币,略超市场预期中值533亿;经调整净利润35亿,明显超出了市场预期的30亿。

而在见智看来,看似超预期的背后折射的却是小米“人到中年”逢劲敌的困窘:

(1)国内手机业务在华为的猛烈攻势下,只能靠海外业务硬撑,最终同比下跌近8%,成为小米上市以来首次手机业务的下跌;

(2)IoT业务增速虽然稳如预期,但当前接近30%的占比仍难堪大任;

(3)互联网业务艰难调结构,其中收入主力广告业务与手机出货共沉沦,同比跌9%,目前只有靠毛利率相对较低的金融与有品电商业务来拉增长。

最终小米整体收入同比增长5.5%,上市以来首次个位数增长!

同时,小米这个季度的利润虽然超了预期,但仔细看背后超预期的质量并不高:

超预期的核心驱动来源于手机业务毛利率超预期,考虑到当前手机业务的激烈竞争态势,在5G手机没有爆发前,手机毛利率改善的持续性存疑;同时高毛利的互联网业务在调结构过程中毛利率持续下降似乎是既定趋势;

费用端上,小米由于补研发短板,双品牌战略又要宣发投入,整体费用端的支出也有抬头的趋势。

整体来看,小米资本市场逻辑的重塑需要业务的重塑,而当前业务的重塑依然任重道远。

*本文图表及数据由见智研究提供支持,添加微信号“hellojianzhi2”即可获得50+优质上市公司业务及估值模型*

01关注六大核心问题进入本季正式财报分析前,先让我们先为大家捋一捋本季财报核心看点有哪些:当下的小米是困境挣扎的典型代表,公司三驾马车中,营收发动机手机业务和利润发动机互联网业务双双熄火,而IoT业务短期还难成大器。

所以我们看到,即使小米上季度发布了超预期的利润数据、期间还有加入沪港通、公司股票回购的利好刺激,小米股价自上季财报以来还是跌了将近10%。

当然,股价接近8元的时候,市场最关心的问题显然是,小米最黑暗的时刻是否即将过去。

见智认为要尝试寻找这个问题的答案,主要需要先观察三季度以下几个核心问题:

1、虽然公开数据已表明小米手机整体出货差,但手机业务另外一个维度—客单价代表着小米高端策略的进展,本季度客单价如何?2、行业竞争不断加剧的情况下,手机业务的毛利率守得住吗?3、小米互联网业务包括广告和增值两部分,广告业务上季度已有收缩趋势,这个季度会持续恶化吗?4、增值业务当前的主要驱动力就是金融和有品电商,在广告业务持续低迷的情况下,增值业务能有持续的填坑能力吗?5、作为利润的发动机,本季度互联网业务的毛利率能否持续改善?6、IoT业务高增长趋势是否可以持续?小米今年以来发力大家电,IoT的持续高增长是策略是否成功的一个标志。02三驾马车两架熄火,一架短期难成大器以下,见智就带着这些疑问,尝试在本季度的财报中寻找答案:1.双品牌战略效果乏力,小米手机业务收缩

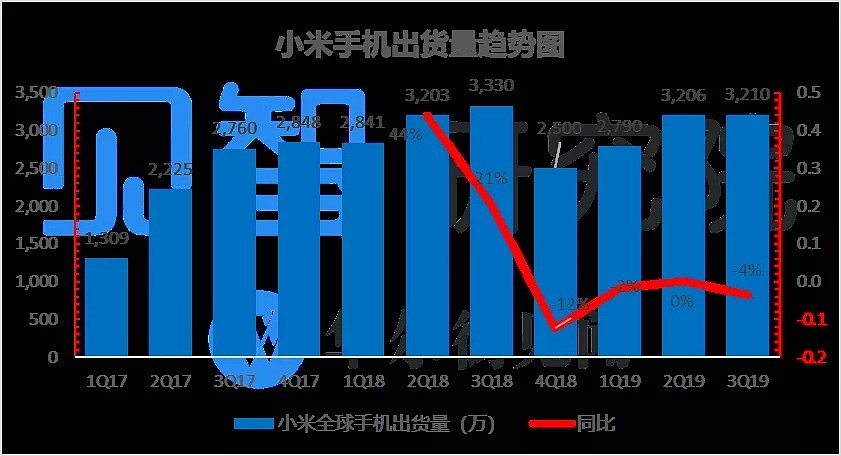

小米手机收入本季度共计323亿元,同比下跌近8%,这也是手机业务自小米上市以来首次出现业务萎缩情况。

手机出货量本季度为3210万部,低于IDC此前发布的3270万部,同比在去年低基数的基础上再次出现负增长,同比下滑4%。

数据来源:公司公告 见智研究整理

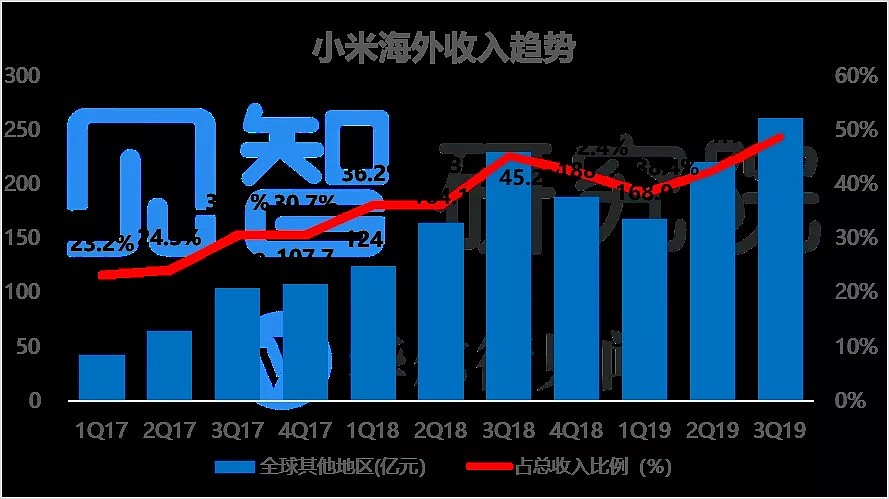

此外,根据此前IDC发布的小米出货量趋势,三季度小米国内出货量大幅下滑31%,市占率从去年同期的13.6%明显跌至本季度的9.1%,手机业务当前基本全靠国际业务撑着。

数据来源:IDC 见智研究整理

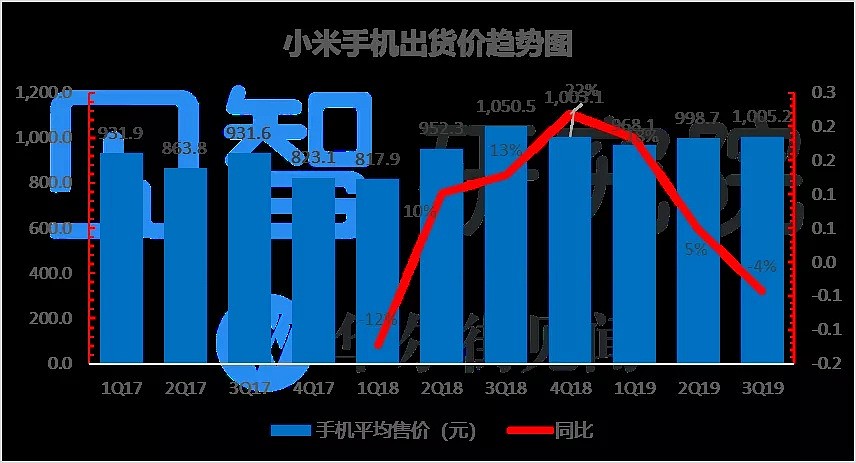

而从客单价上来看,小米年初提的双品牌战略似乎未见任何水花:

本季度手机客单价1005元,小米提出双品牌战略以打入高端市场后,本季度客单价竟然还跌4%。见智判断主要原因是因三季度小米系列新机缺位,红米销量拉低了客单价。

此外这个季度小米大陆手机售价上升了4.6%,较前几个季度两位数的增幅明显放缓,而国际手机售价则下滑了4%。

手机业务整体上,无论是从出货量、售价上,都处于内外交困的状态,形势非常严峻。

数据来源:公司公告 见智研究整理

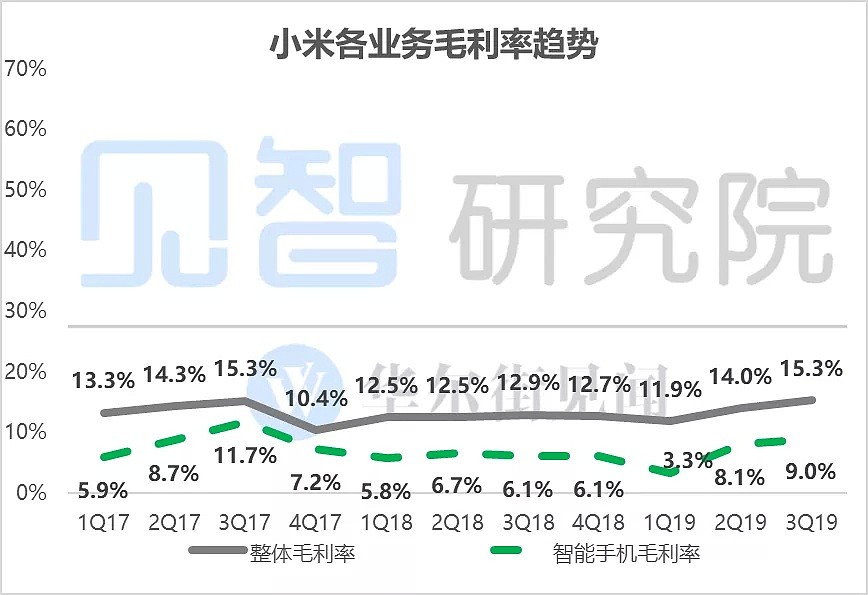

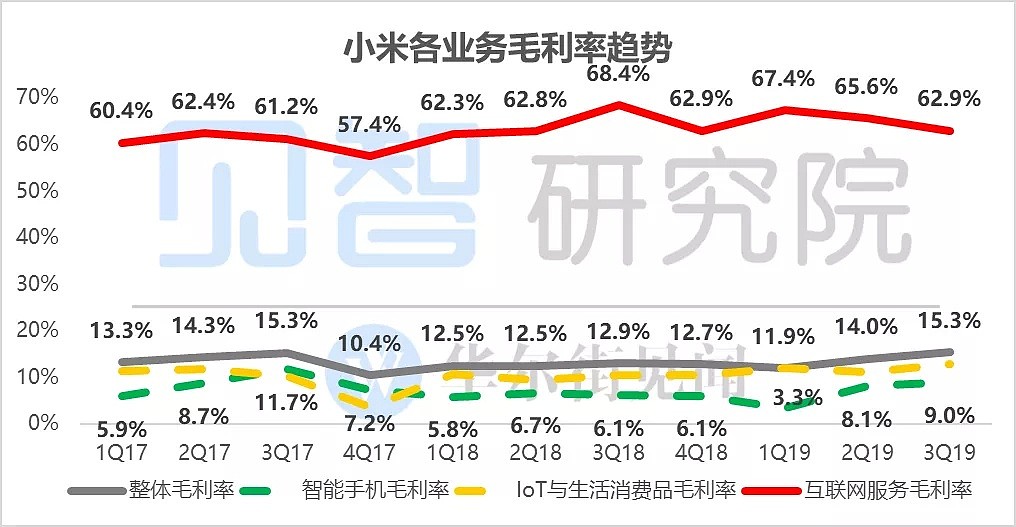

本季度手机业务唯一的惊喜就是毛利率:手机业务毛利率本季度达到了9%,是近八个季度以来的高点。

公司解释毛利率的改善主要是因为在激烈竞争的中国市场采取了相对稳健的经营策略,保持合理的库存水平。

无论这个解释是否可信,但是当前手机市场如此激烈的竞争,见智认为如果5G手机不爆发,小米手机毛利率的改善未来几个季度的持续性存疑。

数据来源:公司公告 见智研究整理

2.互联网业务:艰难调结构,毛利率下行

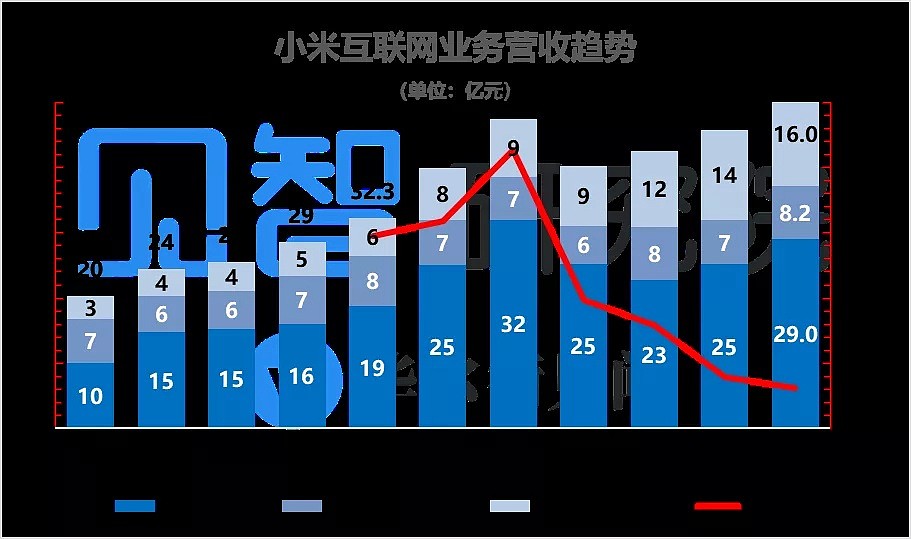

三季度互联网服务收入53.1亿,同比增长12.3%,增速持续放缓。小米的互联网业务主要分为广告与增值服务构成。

作为重中之重的广告业务受到了广告行业周期和国内手机出货下滑的双重打击,本季度收入29亿,同比加速下跌至9%。特别是,与出货挂钩的预装收入从去年同期的8.3亿下跌50%以上,这个季度仅有3.8亿。

增值服务方面,游戏业务收入8.2亿元,继上季度同比个位数下跌后,本季度同比增长26%,但当前整体占比依然太小。

其他增值服务(小米金融、有品电商等)本季基本保持了上个季度的增长势头,收入达到16亿元,同比增幅近78%。其中小米金融本季度在消费贷的推动下收入达到了10亿,同比加速增长至90%。

数据来源:公司公告 见智研究整理

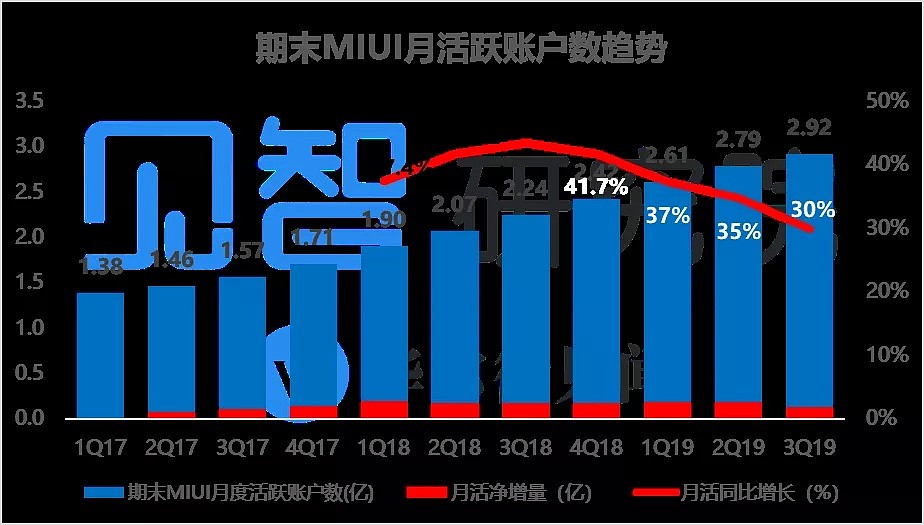

MIUI系统作为小米互联网服务的基石,本季度末月活达到2.92亿,同比增幅为30%,与见智推演值基本一致。而基于见智预测,如果小米整体出货量持续萎靡的话,四季度小米月活就会快速跌入20+%的增长。

数据来源:公司公告 见智研究整理

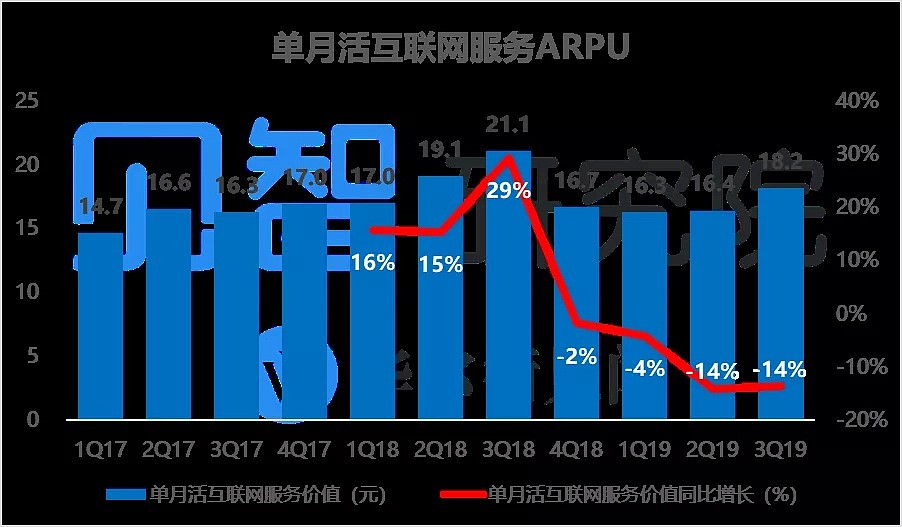

从单MIUI月活的变现能力上来看,由于变现较差的海外MIUI月活持续增长,国内手机业务差、广告行业不景气,单MIUI月活互联网价值连续四个季度出现下滑,同比再跌14%,至18.2元。

数据来源:公司公告 见智研究整理

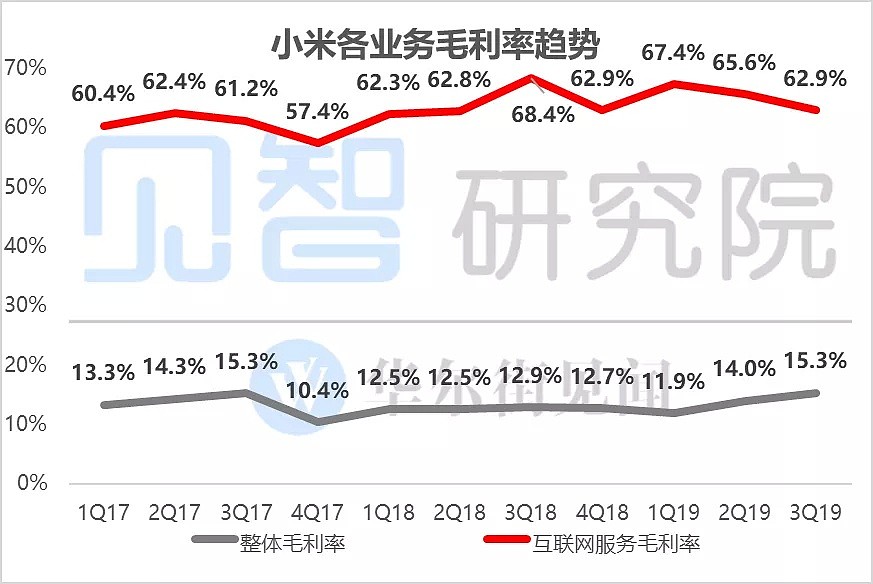

互联网业务在调结构中除了收入的放缓,还有一个很大的问题是毛利率的下行:本季度互联网毛利率仅有62.9%,较去年同期的68.4%下滑。

这背后反映的更高毛利的广告业务在收缩,而相对低毛利的金融与有品业务在快速增长,导致毛利率结构性下降,而当前互联网业务持续调结构的情况下,这个问题只会继续下去。

数据来源:公司公告 见智研究整理

3.IoT业务无喜无忧,体量仍难当大任

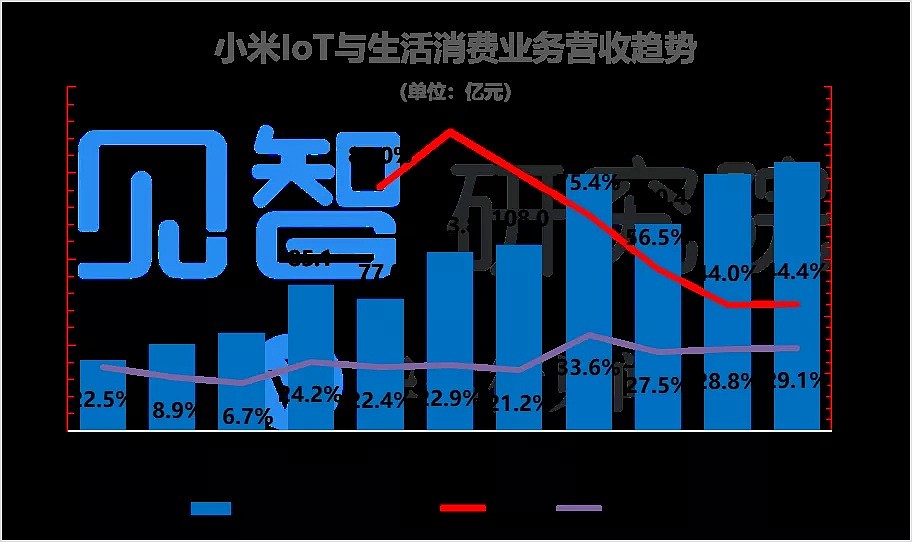

小米IoT与生活消费品收入在本季度达到156亿人民币,同比增长44.4%,趋势上同比增速与上季度持平。

其中智能电视及笔记本电脑的收入对IoT业务收入贡献为37.2%,占比稍有回升,但整体上见智认为如果IoT在除了电视之外的大家电上如无突破,估计再难现爆发式增长。

数据来源:公司公告 见智研究整理

03

其他重要数据在其他重要数据上:

1. 本季度小米总营收536.6亿人民币,微超市场预期中值533亿;但同比仅增长5.5%,从趋势上来看,增速基本处于自由下探的趋势。

数据来源:公司公告 见智研究整理

2.“国际小米”:从地区收入结构上来看,小米已经是一家完全国际化的公司,海外收入占比达到了49%,国内业务同比下滑的情况下,小米当前的增长全靠海外业务撑着。

数据来源:公司公告 见智研究整理

3.本季度实现毛利润82.4亿,同比增加25%,同时毛利率15.3%,远远超出了市场预期的13.9%。

考虑到毛利率的改善主要由手机业务改善带动,而手机业务当前竞争比较激烈的情况下,见智认为毛利率改善的持续性仍是一个问题。

数据来源:公司公告 见智研究整理

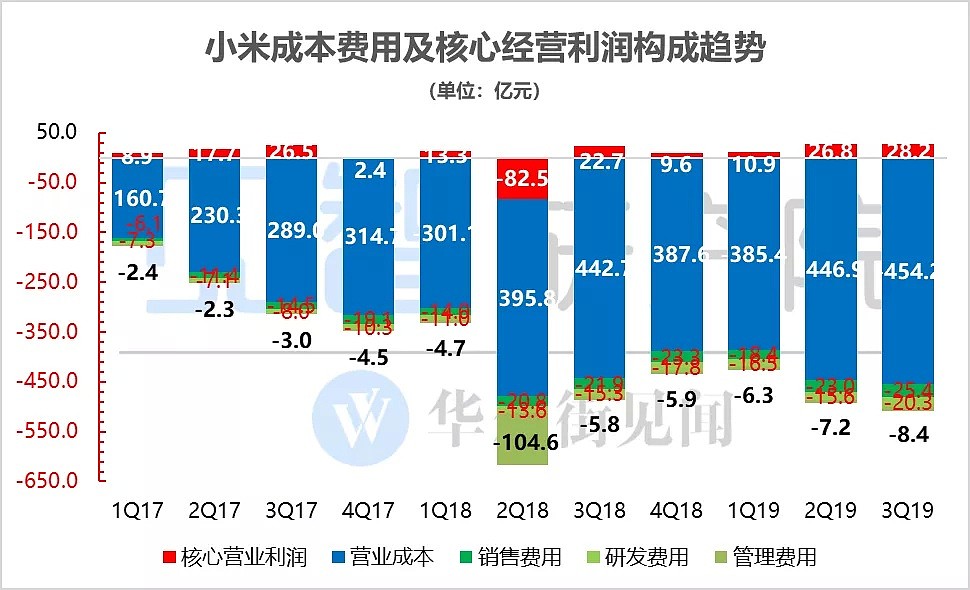

4. 核心营业利润(收入-成本-销售、管理与研发费用)共计28.2亿,核心营业利润率为5.3%,与上季度利润率水平基本一致,处于改善的趋势上。

而详细看费用项目会发现,利润率的改善主要有赖于持续性存疑的毛利率改善,而费用端本季度有支出加剧的倾向。

特别是,本季度销售费用在上季度明显下滑后,本季度同比增加16%,费用率提升了0.4个百分点,主要因公司加大了手机业务的推广后,广告与宣传开支同比上升了13.6%。

同时研发费用因为补短板,本季度增速再次回升,同比增长24%,费用率也回升至3.8%。

数据来源:公司公告 见智研究整理

5.小米非IFRS标准的经调整净利润(剔除“可转换可赎回优先股的公允价值变动损益”、“股权激励”与“投资公允价值变动损益”的影响)达34.7亿,同比上涨20%,高于市场预期的30亿。

数据来源:公司公告 见智研究整理

04

小结

成立于2010年的小米即将迎来十周年庆。

从本季度的财报来看,十岁的小米已经显示出了人到中年的力不从心,此次财报发布后的小幅上涨,见智认为反应更多是超低预期后的小幅回调,而小米距离真正的经营回春还有很长的路要走。

你怎么看小米?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64