“不死鸟”波音 金坑还是墓地?

导读:除非出现极端地缘冲突的小概率事件,“不死鸟”波音正在一步步迈向涅槃前的死亡。

01

发生了什么

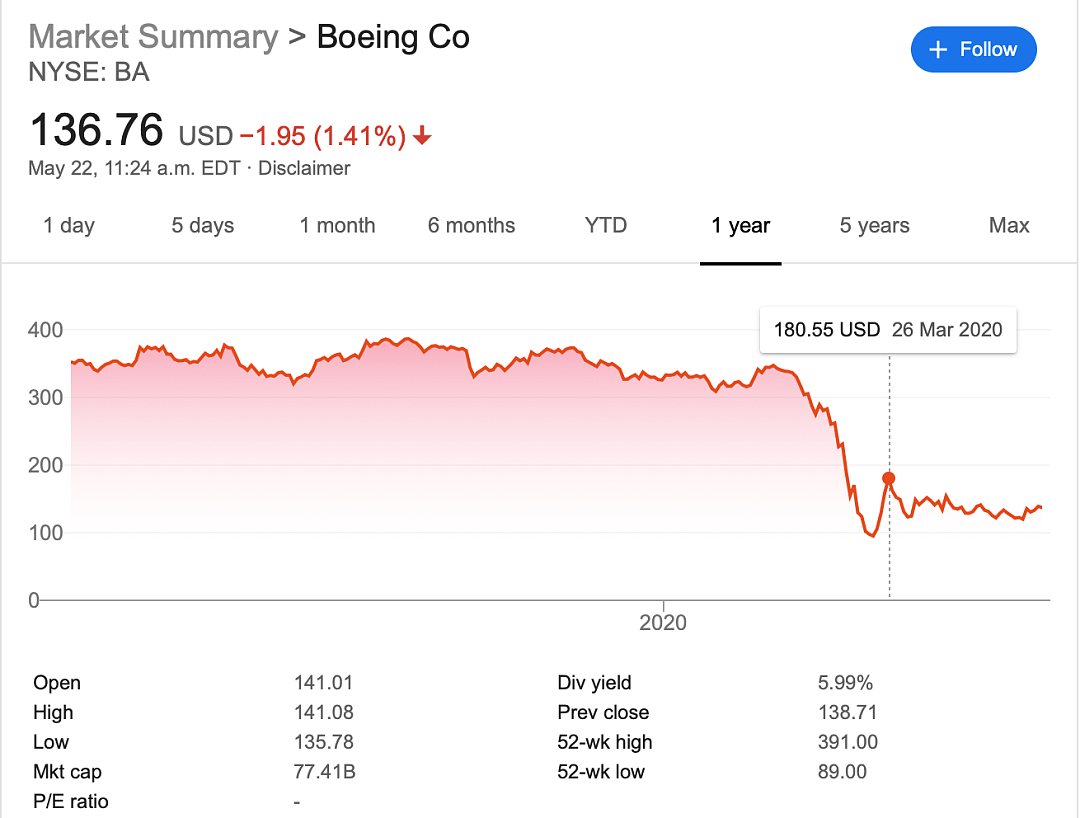

波音公司的股价,因为新冠冲击导致的航空业萧条,出现了自52周高点,最低打两折的超级暴跌,因为波音“大而不能倒”的地位,随后的抄底资金将波音股价从最低点,最高抄到了上涨100%。

图:波音股价先是从52周高点跌到最低打两折,然后又从低点反弹100%

02

为什么会发生

波音的股价在遭受737MAX的冲击后,依然非常坚挺地保持在350美元/股,即便在二月初波音公司发布报告称:该公司1月未收到任何新的商用飞机订单,波音的股价依然不为所动。

真正压垮波音的是新冠。波音在5月12日公布的数据显示,在4月新订单数又是零蛋,另外还有客户取消了108架737MAX的订单,再次刷新历史纪录。

如果说市场预期波音可以在相对较短的时间内消化737MAX给波音造成的影响,让波音股价保持坚挺,那这次新冠的冲击,彻底改变了市场对波音的预期。

拥有约16万名员工的波音正在计划裁员约10%,据知情人士表示,潜在的裁员行动将主要涉及商用客机部门。

大幅裁员意味着波音本身也认为目前所面临的困境是长期的。波音CEO在致公司员工信中就明确表示:

航空业从危机中恢复需要数年时间,市场规模以及客户需要的产品和服务类型将随之改变。波音需要接受这一现实,平衡供需关系,通过员工自然离职和自愿裁员等方式应对。

另外,需求端方面的预期也非常差:国际航空运输协会(IATA)发布的最新分析报告显示,受新冠肺炎疫情影响,航空旅行需求直线下降,约有2500万人可能会面临失业。而全球化的代表性公司:阿联酋航空(2019年阿联酋航空承运了全球最多的国际旅客)预计航空业复苏到最早要到2022年才有可能出现,所以为了应对长期不确定性,该航空公司刚刚在本周宣布,要裁掉3万名员工。

阿联酋航空的CEO明确表示:

不幸的是,我们不得不裁掉20%的员工,相应比例的机队也将停飞。

同时,截至5月10日,全美共有3162架商用航空公司的飞机机体闲置,占到了所有机队飞机数量的51%。

以上是波音最低打两折的主要原因,后面股价又拉升100%,是出于另外的考虑。

第一层最明显的考虑就是波音太重要,大而不能倒。

特朗普此前已经明确表态,美国政府将“保护”波音公司免遭疫情带来的不利影响。其甚至还多次强调:

我们必须保护波音公司。我们绝对会帮助波音公司。

之所以特朗普亲自发话一定会“帮助”波音,首先是因为波音对就业和经济的影响巨大。波音仅民用航空部门所涉及的供应链就波及到美国250万个工作岗位。另外波音是全美最大的出口企业,在737MAX出事的时候,就影响了美国GDP0.5个百分点,如果整个波音都“出事”那还了得?

在经济之下,更深一层的考虑是国家安全。波音生产的弹道导弹曾被肯尼迪在古巴导弹危机时称之为“袖中王牌”;曾是美国军事力量代表B-52轰炸机也是波音的杰作。

最后一层是估值。实际上,波音的军工部门的营收和盈利一直以来都与民用航空部门差不多平分秋色,如果将波音的军工部门独立出来,在全球是排名数一数二的军工巨无霸。假设民用航空部门“全军覆没”,那波音的盈利能力也就损失50%,军工部门还剩50%,所以股价从350美元跌到不到90美元就有点过了,随后反弹至180美元在很大程度上也是市场对波音军工部门估值的“再认识”。

03

未来如何演变

所以波音的未来,目前要从两方面来看。一方面是军工部门的支撑作用,另一方面是美国政府对波音可能采取的救助。

首先来看军工。表面上来看,军工确实对波音的估值有很强的支撑,特别是在美国军费不断快速增长,特朗普宣布成立太空部队,并在5月22日宣布退出《开放天空条约》等举措,长期来看都有利于波音军工业务的增长。

但是,如果细看波音最近在军工领域的表现,市场的心又凉了半截。

美国目前的整体大环境确实有利于军工企业,但问题是波音自己不争气:2019年美国军工头部公司洛克希德·马丁、雷神、诺斯洛普·格鲁门的营收增长平均都超过10%,背后的主要驱动因素就是美国国防部的战斗机和导弹订单;但处在同一竞争梯队波音的军工部门营收竟然逆势下降了1%。

在营收倒退的背后,是波音军工部门更深层次的问题:波音已经很久没有赢得美国国防部利润丰厚的新型武器订单了:F-35是由洛克希德·马丁主导,最新型远程隐形轰炸机是由诺斯洛普·格鲁门操刀,这种大单都没有波音的份,现在波音只能是为美国空军生产旧型号的F-15。另外受此影响,波音军工部门资本支出仅有以上三家的1/6,长此以往波音有“下流化”至二级梯队的风险。

而除了737MAX暴露出的波音技术和管理上的问题外,此后可以让波音打一个翻身仗“星际航线”飞船也宣告失败。实际上,美国国防部对于波音这种“尿性”早已经不满,波音近10年前赢得的价值440亿美元的空中加油项目,到今天都还没有完工,不仅导致自己在该项目上已经减记了37亿美元损失,还遭到了美国空军的“白眼”。另外,在2018年刚刚获得训练机和无人机的合约上,由于研发超支,波音也已经对该合约减计了7亿美元……

另外,在737MAX上遭受的创伤再叠加新冠冲击,也让波音在军工领域很难翻身:军工合约需要前期的大量资本投入,是长线投资项目,目前现金流受到巨大冲击的波音已经很难承接军工订单了。早在新冠之前,波音就因为资金问题主动退出了一项价值620亿美元的导弹项目的竞标,而这类导弹项目是波音军工部门的主营业务……

新冠冲击之后,波音的情况就更加糟糕了:目前波音因为现金流问题,已经全部用光了剩下的138亿美元贷款额度,此举让其债务总额从2019年的273亿美元上升到罕见的411亿美元,超过公司当前市值的一半还多。

标准普尔已经将波音的信用评级降至BBB,距离垃圾级仅一步之遥,创下了近四十年来的最低水平。标准普尔预计,波音今年的自由现金流为-110亿美元至-120亿美元,此前则预计为20亿美元。

更为紧迫的是,到2020年底波音公司应支付的债务资金达到270亿美元,而现在波音手上仅剩150亿美元的流动资金。中国人民大学国际关系学院副院长翟东升教授就认为,波音可能会在今年秋天面临破产或大规模裁员的局面。

所以,军工“远水救不了近火”,目前波音更实际的预期,应该是看美国政府将以何种方式营救。从2008年的经验来看,主要是三种路径:

一是对于雷曼兄弟的“见死不救”;第二是对于房利美和房地美救助方式(政府直接接管,企业退市);第三是对通用汽车公司的救助方式。

因为波音的战略地位和性质与通用更加接近,所以通用救助方式的可能性更大。尽管现在波音仍然否决通用式的“国有化”路径,但随着其现金流的干涸,其立场只能改变,别无选择。

对于通用汽车救助大致分成了四个阶段。第一阶段:政府提供资金,解决流动性问题;第二阶段:破产保护和暂停上市,由于通用汽车在注入流动性资金后财务状况依然没有好转,通用汽车在纽约联邦法庭申请了破产保护,并从纽约证交所摘牌退市;第三阶段:政府主导下的国有化;第四阶段:去国有化,随着通用汽车的重整取得成功,在脱离破产保护不到一年的时间,通用汽车还清了全部政府贷款,随后又开始了去国有化、恢复以市场主体的私有化进程。2010年11月17日,通用完成了美国资本市场历史上最大规模的IPO。2012年12月20日,通用和美国财政部终于签署协议。美国财政部于2013年12月9日宣布已经将持有的通用汽车公司股票出售完毕,标志着政府从这一救助计划中退出。

目前来看,通用模式或是未来波音的出路。

04

投资策略

波音的整个产业链和需求端(航空业)真正复苏之前,还会变得更差,甚至不排除会有一场营救通用式的“血雨腥风”,这当然不限于波音,还会包括美国的四大航空公司。国有化、分拆企业等情况都有可能发生,这中间股东权益会发生怎样的变化,具有高度不确定性,但这种情况下股东“出血”是大概率事件。

正如日前在接受NBC采访时,波音CEO被问及了“是否会有一家大型航空公司因新冠而倒闭”的问题时称:

我不想在这个问题上过分预测。但是的确,很可能在9月临近时会发生一些事情。

媒体普遍的解读是不知道美国四大航空哪一家会“出事”(关于美国航空公司风险,请详见VIP会员文章:巴菲特清仓航空股 他究竟看到了什么?),但波音CEO看起来更像是在暗示自家公司即将出现的重大变革。

除非突然出现极端地缘冲突的小概率事件,让波音的工厂因为飞机和导弹的需求而重新转起来,“不死鸟”波音正在一步步迈向涅槃前的死亡。航空业整个冗长的供应链也将由此被重塑。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64