3分钟看懂康希诺:不赚钱的新冠疫苗第一股,为什么受热捧?

导读:康希诺不只是新冠疫苗概念股,市场给康希诺等疫苗股的高定价,更多的是为其所在的赛道定价。

01

康希诺打新基本信息

“新冠疫苗第一股”康希诺将于7月31日(周五)在科创板发行。该股此前已在港股上市,如今登陆科创板,将成为第一家“A+H”双资本平台运作模式的疫苗股。

7月29日晚间,康希诺公告称,协商确定本次发行价格为209.71元/股,网下发行不再进行累计投标询价。

此次上市,康希诺生物计划募资10亿元,公开发行股票的数量2480万股,占发行后公司总股本的比例为10.02%。

02

康希诺是做什么的?

康希诺生物成立于2009年,已建立基于腺病毒载体疫苗技术、蛋白结构设计和重组技术、结合技术、制剂技术等四大核心技术平台。2019年3月,公司于港交所首发上市,股票代码为6185.HK。

今年以来,因为带着新冠疫苗的概念,康希诺股价连续飙涨。7月30日,康希诺B股盘中高企277元,收盘265元,涨幅7.72%。

实际上,康希诺的业务不仅仅局限在新冠疫苗领域。

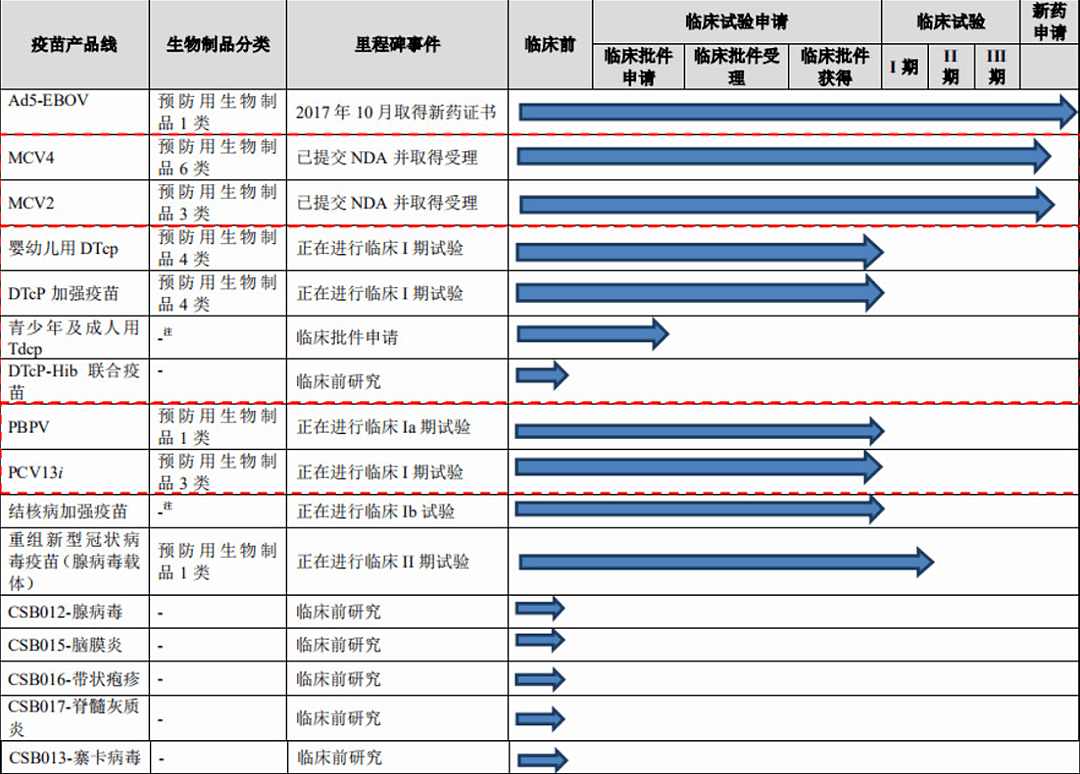

根据招股书,目前,康希诺生物正在为13个疾病领域研发16种在研疫苗,并取得19项授权发明专利,研发管线涵盖预防脑膜炎、埃博拉病毒病、百白破、结核病、重组新冠状病毒疫苗(腺病毒载体)、带状疱疹等多个临床需求量较大的疫苗品种,其中包括MCV4、MCV2、婴幼儿用DTcp、DTcp加强疫苗、青少年及成人用Tdcp、DTcp-Hib联合疫苗、PBPV和PCV13i。

产品进度上,康希诺生物研发的埃博拉疫苗 Ad5-EBOV 已于 2017 年获新药批准,上市后作为应急使用和国家储备,未进行商业化销售。另有两款脑膜炎球菌疫苗(MCV2、MCV4)均已提交上市申请。

康希诺生物13价肺炎球菌结合疫苗(PCV13i)、全年龄段百白破疫苗(DTcP)在临床试验中。

公司与军事科学院生物工程研究所联合开发的新冠疫苗(腺病毒载体)于4月全球率先进入II期临床试验,并于5月15日获批于加拿大开展临床试验。

同月,Ad5-nCoV临床试验I期研究结果相关论文发表于国际权威学术期刊《柳叶刀》,在给志愿者接种后28天时,显示出免疫原性和人体耐受性,标志着康希诺的新冠疫苗研发进程再迈出坚实一步。随后,6月11日,该款疫苗完成II期临床试验揭盲。

值得注意的是,多年前康希诺成功研发的埃博拉病毒疫苗也是采取类似的技术路径。

此外,康希诺生物还有6种临床前的在研疫苗,包括一种在研联合疫苗。

康希诺生物的脑膜炎疫苗产品MCV2、MCV4预计2020年通过批准并上市销售。

最临近商业化的脑膜炎球菌四价结合疫苗(MCV4)有望成为国内该类疫苗中首个获批产品,为不同年龄段罹患流脑的高风险人群提供更有效和更全面的免疫保护。国内有4家机构MCV4产品处于临床试验阶段,康希诺生物MCV4已提交NDA并获批进入有限审评审批程序。

此外,该疫苗的临床试验结果显示,以3次免疫程序用于3月龄,以2次免疫程序用于6-23月龄,以1次免疫程序用于2-6岁健康儿童后,均表现出良好的安全性和免疫原性。

同时,国家药监局审核查验中心网站已披露康希诺生物的脑膜炎球菌二价结合疫苗(MCV2)将迎来药品注册现场检查。

目前在发达国家MPSV(4价脑膜炎球菌多糖结合疫苗)已被MCV4产品取代,国内唯一脑膜炎球菌结合疫苗为MVC2产品,MCV4为国内首创产品。MCV4和MCV2有望逐步扩大接种面,代替MPSV产品。MCV2有望纳入计划免疫范围,目前在安徽省内已纳入免费接种范围。MCV4产品则瞄准国内脑膜炎球菌疫苗市场中非免疫规划市场。

国内脑膜炎球菌疫苗市场预计由2019年22亿元增加至2030年的77亿元,年均复合增长率为12.1%,增长原因主要是由于非免疫规划脑膜炎球菌单价较高,相对多糖疫苗适用人群更广,总体销售额较大。

03

康希诺赚钱吗?

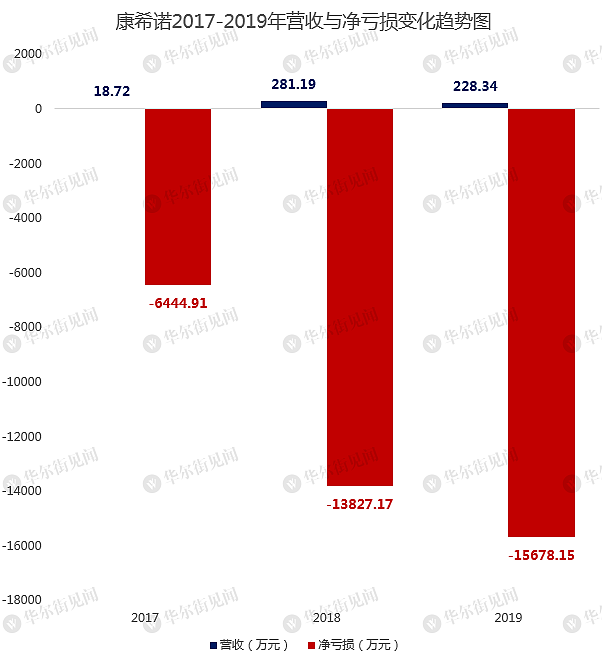

公司疫苗产品未实现商业化销售,因此目前还没有稳定的营收来源。

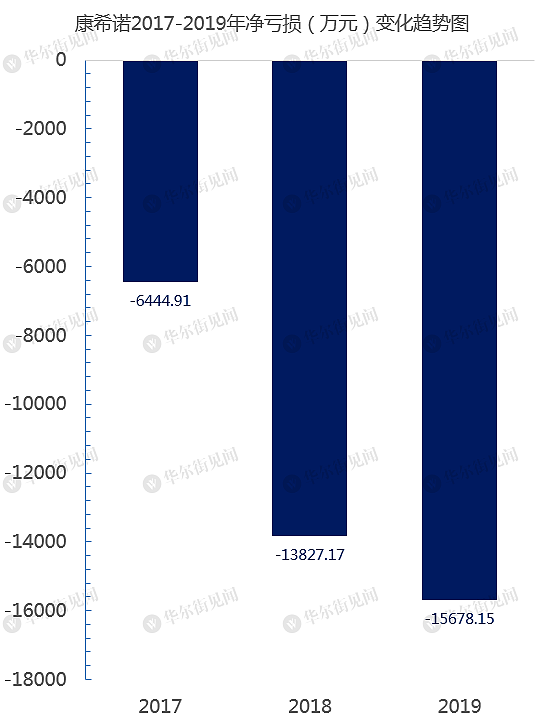

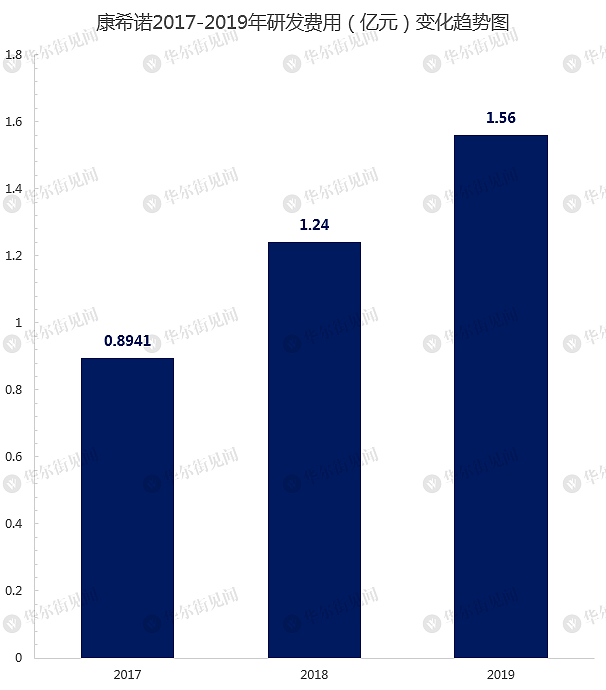

2017至2019年,公司净亏损分别为-6444.91万元、-1.38亿元和-1.57亿元。随着现有研发项目陆续进入临床试验阶段,公司预计2020-2022年将要投入9-12亿元研发费用。

市场普遍认为,康希诺这样的生物科技公司将大量资金投入研发的属性决定了其势必有“未盈利”的特质,早期投资者愿意以高风险为其前景买单。

在康希诺生物开发新冠疫苗的信息披露之前,其港股价格相比发行价翻至约4倍,股价最高达到IPO定价的10倍。

04

康希诺的募资用途是什么?

康希诺此次在科创板上市,募集到的资金将主要用于研发用途。

具体来看,根据康希诺生物在科创板的问询回复函中披露:

疫苗的生产流程复杂,生产条件苛刻,生产成本大,生产周期长,且国家对于疫苗生产的监管非常严格,根据疫苗管理法的规定,疫苗企业应当具备疫苗生产能力,超出疫苗生产能力确需委托生产的,应当经国务院药品监督管理部门批准。故疫苗企业想要长期发展,均需提前自建生产厂房和车间,生产厂房和车间的建成时间需和公司疫苗研发进度和拟上市销售进度相匹配。

因此,康希诺生物预计将A股募集资金中的5.5亿元投入生产基地二期建设,为继MCV之后的其他临近商业化产品提前布局,包括组分百白破疫苗产品、肺炎球菌疫苗等。

目前国内仅有赛诺菲巴斯德的“潘太欣”为组分百白破,康希诺生物研制的百白破疫苗(DTcP)不仅为国际上较为先进的组分疫苗,且采用了新的生产技术,质量更好且显著提高了生产效率,工艺水平已达国际领先。

05

康希诺如何估值?

截至7月28日收盘,康希诺港股的总市值为489.83亿港元(约合442.67亿元人民币)。

中信建投预测康希诺5个疫苗管线的销售峰值为111亿, 不过在计算销售峰值时,依然存在诸多不确定性和估值假设, 合理准确的市场份额和渗透率还需进一步验证。

此外,从同行比较来看,疫苗股的定价相对较高——沃森生物静态PE高达459倍、康泰生物静态PE高达155倍。

有市场分析称,疫苗类股票超高的估值体现的是资本市场“终局定价”的思维模式,属于“买赛道”的行为,定价隐含的预期为相关企业的重磅疫苗品种均可以成功研发并且上市放量。

06

康希诺的风险是什么?

市场对康希诺最大的担忧依然是其目前极少的营业收入以及疫苗研发的巨大不确定性。

据康希诺的招股说明书,公司目前并没有任何产品上市销售,营业收入具有偶发性。公司2017年度、2018年度、2019年度分别实现营收18.72万元、281.19万元、228.34万元——这和公司投入的巨大研发费用相比,简直是杯水车薪。

尽管没有主营收入且持续亏损,但康希诺在研发上“砸钱”却毫不手软,康希诺在报告期内的研发投入分别为8941万元、1.24亿元以及1.56亿元。此外,公司还在招股书中称,未来三年(2020-2022年)将要投入9-12亿元,研发投入或将使亏损持续增加。

报告期各期末,康希诺流动资产金额分别为4.27亿元、2.21亿元和7.94亿元。其中,2019年流动资产的大幅增加主要来自于公司在香港上市后募集到的资金。

因常年持续亏损,招股书中还提示了公司存在可能触发退市条件的风险,不排除未来几年持续亏损,进而触发《科创板上市规则》财务类强制退市条款的可能。

企查查数据显示,康希诺在赴港上市之前,累计完成六轮融资,其中C轮完成的4.5亿元人民币融资,创下了中国疫苗行业单笔融资金额最高记录。去年3月28日,康希诺在港交所上市,募集资金12.59亿港元。机构投资者的融资,或许是康希诺高额研发投入费用的主要来源。

作为一家创新型疫苗研发制造企业,康希诺高投入的同时,还需承担产品商业化的不确定性风险。

2015年2月,康希诺重组埃博拉病毒疫苗Ad5-EBOV已取得新药证书及生产文号,这也是亚洲第一个、全球第三个进入人体临床的埃博拉病毒疫苗。

但这支让康希诺“一战成名”的疫苗并没有给公司带来商业化的收益。康希诺在招股书中表示,目前Ad5-EBOV埃博拉病毒疫苗仅供应急使用及未来国家储备安排,仅在国家有关卫生管理部门指导下使用,公司将根据国家特别需求安排生产,预计不会成为公司未来收入的主要来源。

即便是新冠疫苗,康希诺也面对全球同行的竞争。

目前,美国的生物技术公司Moderna、德国的BioNTech等多家公司的疫苗已经进入临床试验阶段。

在国内,武汉生物制品研究所和北京科兴中维生物技术有限公司的灭活疫苗、国药集团中国生物武汉生物制品研究所研发的新冠肺炎病毒灭活疫苗,都陆续获批进入临床。

公司也坦言,尽管目前Moderna的mRNA疫苗尚无产品获批上市,安全性和有效性有待验证,但该方法比康希诺的腺病毒载体技术,具有生产工艺更简化、研发速度更快的优势。

为应对即将到来的市场竞争,康希诺紧急组建了销售团队,并在针对发审委的回复函中称:

预计2020年年末,公司销售团队人员为100人。

但截至2019年底,公司销售人员人数仅19人,并且,根据招聘网站上的信息,康希诺目前并没有招聘更多销售人员的计划。

07

康希诺的保荐人是谁?

康希诺此次在A股上市的保荐商和主承销商是中信证券。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64