顺丰控股一字涨停:疫情下电商件大幅增长,盈利能力逆势提升

导读:尽管单票收入同比下降,但是顺丰上半年速运物流业务件量同比大增80%,增速远超行业水平。分析认为,疫情加速了电商渗透,促进了高端消费线上化,打开了顺丰时效件业务的长期增长空间。

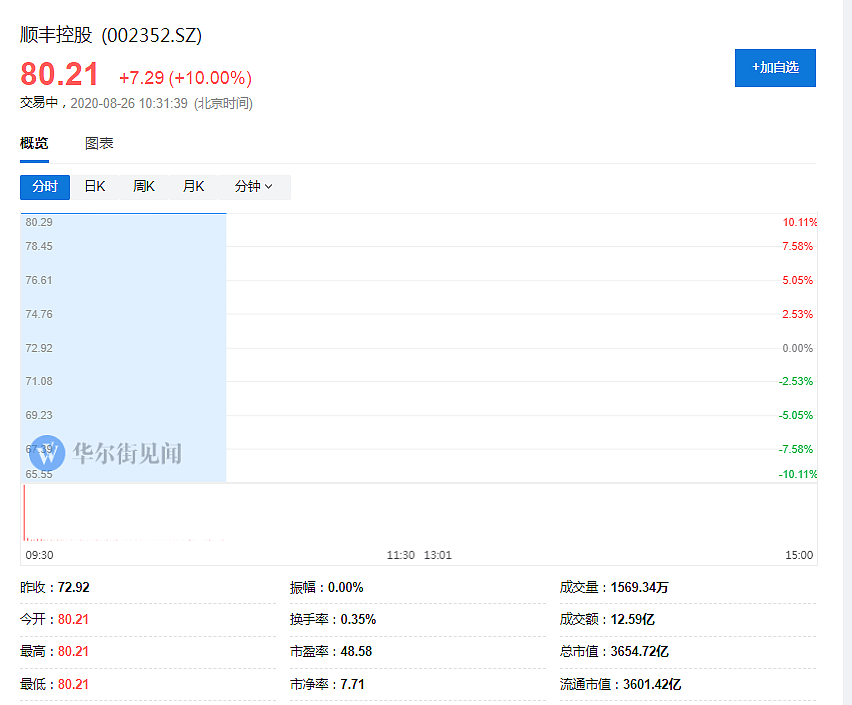

上半年净利37亿元、业务量增长近八成,在财报利好的刺激下,国内快递龙头顺丰控股8月26日开盘一字涨停,股价创历史新高。

8月25日晚间,顺丰控股披露上半年业绩,尽管一季度全国快递业受到疫情重创,但是顺丰实现逆势增长,表现远超同业水平。

01

毛利率环比提升显著 盈利能力大幅改善

总体来看,顺丰控股在营收和利润方面均实现增长,超出市场预期。

今年上半年,顺丰控股实现营收711.29亿元,同比增长42.05%;归属于上市公司股东的净利润为37.62亿元,同比增长21.35%;扣非净利为34.5亿元,同比增长48%。

具体到二季度,券商测算后显示,顺丰毛利率环比回升显著,尤其二季度扣非净利率创下近年新高。

归属净利28.5亿元,同比增长55%;扣非净利26.1亿元,同比增长75%。

毛利率21%,同比基本持平,环比提升5个百分点;扣非归属净利率6.95%,同比提升1.3个百分点,环比提升4.5个百分点,为近年新高。

安信证券认为,二季度毛利率环比大幅改善,主要是持续降本增效,包括收派效能提升30%,仓管效能提升超过40%,以及专机、干线装载率提升。

国盛证券则提到,国家出台免征增值税、免征民航基金等税费减免优惠政策,有效缓解了疫情给公司带来的成本压力。

02

业务增量远超行业水平

经营数据方面,顺丰的速运物流业务件量增速继续在行业内领跑。

上半年,顺丰实现速运物流业务件量36.55亿票,同比增长81.27%,远高于22.1%的行业增长率。单票收入18.4元,同比下降22%,不过这主要源自产品结构因素,即发力特惠件推动业务量提升。

如果看1月至7月,顺丰领先优势依旧巨大。华创证券表示,1至7月,顺丰累积业务量增速为80%,远高于韵达(32.3%)、圆通(31.2%)和申通(18%)。

随着顺风进军电商件,电商领域客户占比进一步提升。截至报告期末,月结活跃客户达147万,2020年上半年,月结客户收入同比增长超过50%,月销售额万元以上客户增长迅猛,月销售额百万级客户占比逐步扩大。

分业务来看,时效件和经济件两个传统业务增量增收,新业务保持高速增长。

时效件业务延续上年末增速回升态势,收入同比增长19.42%;经济件业务收入同比增长76.12%,贡献了超过40%的整体收入增量。快运、冷运及医药、同城急送、国际业务、供应链等新业务板块持续保持高速增长,占总营业收入比例进一步提升至26.69%,同比提升了3.03个百分点。

03

券商观点

国盛证券认为,疫情加速高端消费线上化,上调对顺丰控股的盈利预测,并维持“买入”评级。

随着各行业有序复工复产,商务件增速回升,口罩等常规防疫物资需求仍持续,疫情加速电商渗透,高端消费线上化趋势开始显现,顺丰高端电商客群使用时效件业务量大幅增长。

特惠专配产品带动件量高速增长,规模效应逐渐凸显。

安信证券也表示,考虑到公司时效件增长超预期,上调公司盈利预测,预计公司 2020-2222 年净利润分别为 80.7、101.5、130.5 亿元,对应 PE40x/32x/25x,维持“买入-A”评级。

华创证券认为,维持此前目标市值 4000 亿,对应价目标股价89.9元的判断。华创与国盛观点类似,主要源自时效件挂钩高端消费、打开时效件业务长期增长空间,特惠专配业务潜力大;此外,鄂州机场投产后有望全方位提升顺丰航空货运经济性。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64