基金定投赚教育金,每月1500元,我攒了60万+

“再穷不能穷教育,再苦不能苦孩子”中国父母在育儿、教育的花费上从来都不吝啬。

但是教育是要烧钱的,如果你家有两娃,那么你家烧钱机器速度请自行X2。

养娃到底有多贵?

来自《2017中国家庭教育消费白皮书》的数据显示,在7岁至18岁孩子的家庭里,教育支出占整个家庭全年支出的20.8%,81.2%的孩子上过补习班。

到2020年,教育支出占比达到32.44%,呈不断上升的趋势。

有调查显示,上海某区从孩子出生到初中毕业平均每个家庭的总投入接近84万元,条件更好的家庭投入更多。

而家庭条件稍差的也是如此,有许多年薪不足5万的家庭年收入70%都投入给孩子。想要让孩子尽可能接受更好的教育,就要选一个好学校,动辄10万以上的择校费,再置办一个几百万的学区房,分分钟让你吐出老血。

那么,教育储备金的重要性就不用多说了。

在孩子出生后,就有很多家长开始给孩子存教育金,这些钱专款专用于孩子的教育花费。

这笔钱该怎么存。下面让懒猫给你详细介绍一下。

01

传统意义的教育储蓄

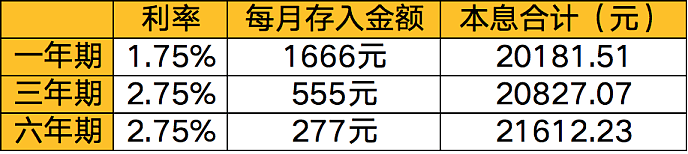

传统的教育储蓄是父母为子女从小到大准备的一笔教育资金,每月固定存入,到期支取本息的一种定期存款。

国家的教育储蓄规定,高中、大学、研究生三个学习阶段可以分别享受一次2万元教育储蓄优惠。最低起存金额为50 元,本金合计最高限额为2万元。

这个教育储蓄的好处在于,按照国家政策规定(银发【2000】102号),这笔钱专款专用在你子女的教育支出上,没有利息税,并且在存款利率上。

按照定期储蓄存款利率计息,即使中途需要用钱要取出,只要到学校开一个在校证明,还是可以按照定存利率计息的。

因为有最高限额限制,教育储蓄月存金额是有限制的,我们在计算的时候以每种年期最高存入金额来计算本息。可以算出这种方法最终的收益情况:

可以看出这类教育储蓄硬伤是利率太低了,本金和收益完全无法应付未来孩子教育的需要,虽然无风险,但是对于我们想要完成的目标教育金来说杯水车薪,只能当做辅助来规划。

但是,我们可以吸取国家教育储蓄金的思路,用这种“零存整取”的方式,来进行指数类基金的定投,为孩子的教育做一个长期的投资。

02

定投指数基金积累教育储蓄金

由于教育储蓄是一个长期的项目,选取保值基础上收益较高且偏稳健的产品是关键。

所以,用基金定投的方式做教育金的储备,两者策略思路完全符合:

一方面定投基金相当于强制储蓄功能,定期在教育账户里存入本金,完成教育储蓄目的;

另一方面,加上复利因素,可以最大限度的实现财富增值。

一般我们可以考虑8%——10%左右的年化收益率。

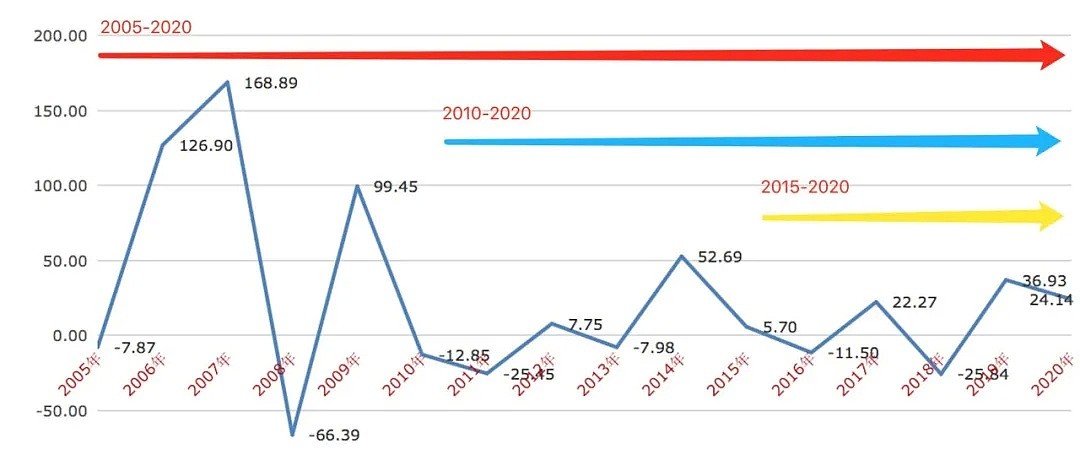

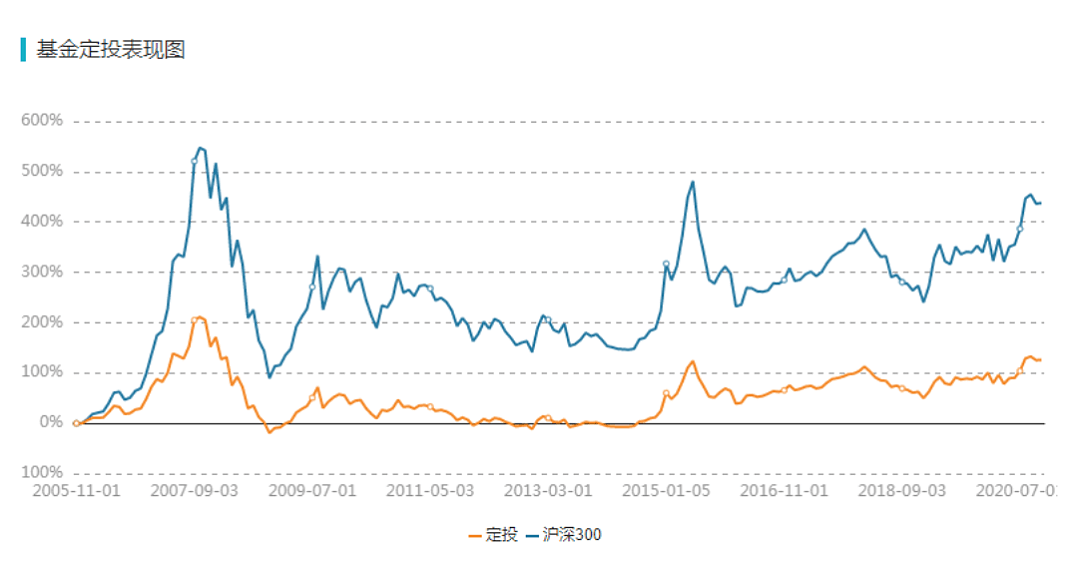

举个栗子,参考从2005年成立的沪深300这只指数,15年来,它的平均年化收益率达到10.86%。

如果选择跟踪度较好的沪深300指数基金,在本文中我们选择了创立时间较早,跟踪沪深300比较紧密的博时裕富沪深300A(050002)来测算:

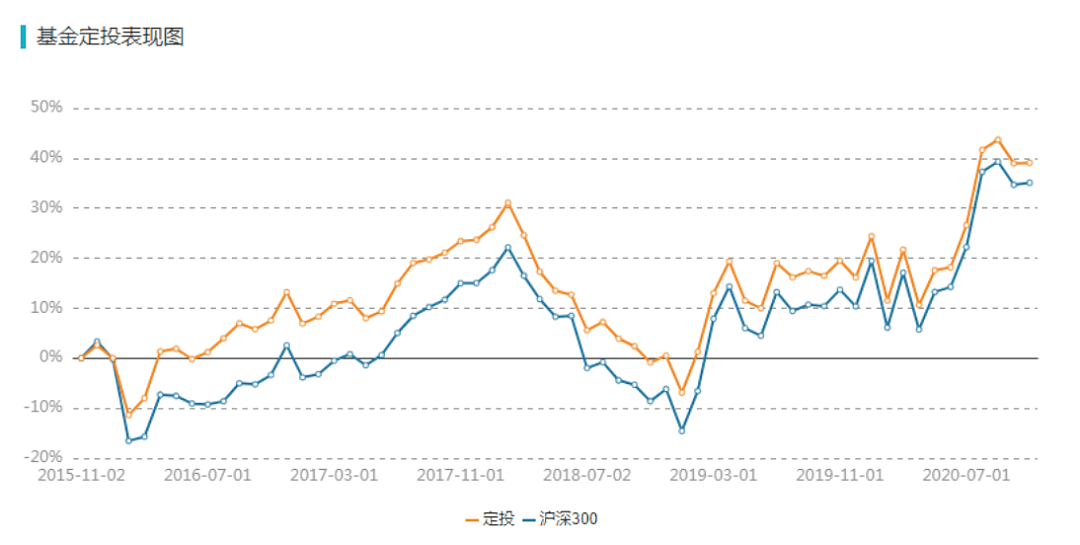

选择孩子从1岁到15岁之间的15年、10年、5年来划定时间范围,在不考虑任何操作技术,每个月坚持定投1500元,直接从头定投到最后的数据进行回测,可以得到:

沪深300,2005-2020各年度收益率

下面来回测一下,定投15年,大约收益可以达到多少:

定投时间段:2005年11月-2020年11月

定投总期数:180期

总投入成本:270000元

总资产:609233.56元

总收益:339233.56元

总收益率:125.64%

年化收益率:10.12%

从数据来看,180期的定投虽然时间较长,可以看出定投基金经历了完整的熊市、牛市的洗礼后,定投时间越长,总收益也随之较高。

如果我们按照孩子出生就开始给她做定投,到她15岁初中毕业,每月在不影响正常生活的情况下,并且在孩子用钱比较少的时期,只要拿出1500元钱,到她读高中,就有60多万的收益。

懒猫在网上搜“高中补课费”,结果让人震惊:

高中生日常的补课, 一个月1万。如果要找一对一的,一个月2万。去掉寒暑假,就算一年补8个月的课,也要16万了!

就这补习水平,还算是工薪阶层的补课行情。

懒猫粗略的看了一下,反正高中生补课费都是按万来算的,钞票像纸一样往外花。

如果你坚持每期定投,那么到你孩子上高中的时候,手里有60万,不仅可以支付三年的补课费用,孩子上大学的学费和生活费也能一并攒齐了!真的可以做到手有余钱,心中不慌了!

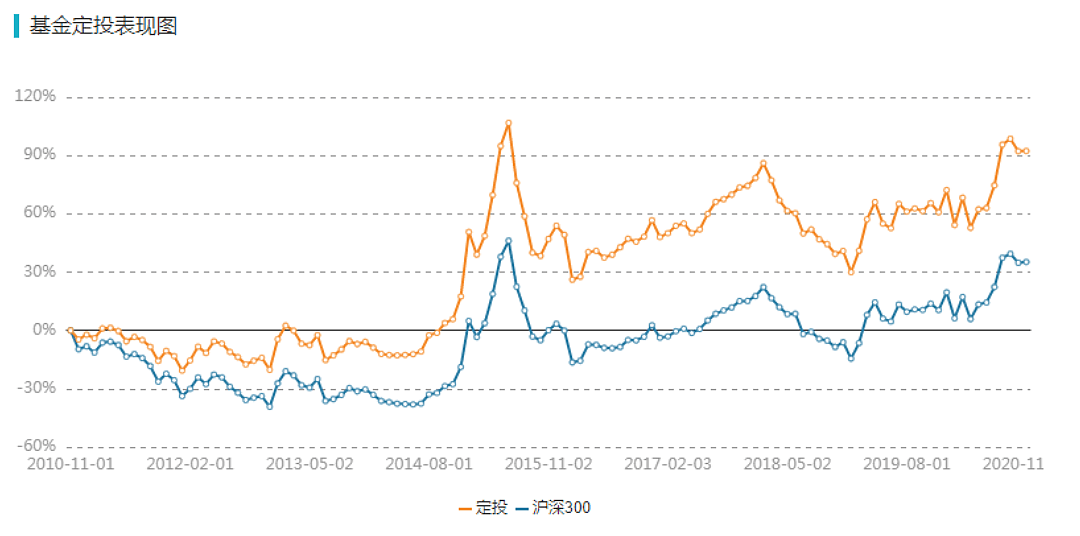

但是很多人会觉得,15年180期的投入他坚持不了,还有可能是孩子到高中就到了用钱的时间了,那么我们再来回测一下,定投10年的收益:

定投时间段:2010年11月-2020年11月

定投总期数:120期

总投入成本:180000元

总资产:346206.85元

总收益:166206.85元

总收益率:92.34%

年化收益率:12.54%

我们可以在15年定投收益图对标2010年,开始定投相当于历史的较低位置买入,经过两次较大波动后,10年间总收益率翻了近一倍,但是总收益相较于15年定投来说,较少,但是收益情况还是很可观的。

我们再来回测一下近五年的情况:

定投时间段:2015年11月-2020年11月

定投总期数:60期

总投入成本:90000元

总资产:125151.53元

总收益:35151.53元

总收益率:39.06%

年化收益率:13.12%

虽然这段时间的微笑曲线幅度不是很大,年化收益率是前两者最高的,比较年收益肯定不及15年和1年定投的结果,但是对比6年的银行教育储蓄本息合计21612.23元,总收益达到35151.53元,多出了1万多还是很可观的。

而且你可以在这期间灵活的调整你的投资策略,“性价比”非常高。

但是,这只是一种摩擦力较小、相对理想的情况,是我们走过了15年回测的结果,但是任何一支基金或者指数都是有起伏波动的。

作为长期投资的教育基金,选择指数时,要适当考虑估值、成长性和稳定分红等因素。

此外,定投指数基金,一开始经验少时建议采用固定定投法,但积累经验后,可根据市场状况做一个积极定投资者,比如采取低位多买,高位少买或者不买的定投策略实现收益最大化。

当然,我们定投的金额相对较小,但是孩子教育需求不断变化,家长在为孩子筹备这一部分资金的时候,可以适当增加定投成本,更重要的是孩子的教育储蓄是一个大工程,家长越早做储备就越好。

对比了银行储蓄和基金定投,面对教育的较大支出,相比你自己心中已有了投资教育金的方案了,不妨赶紧行动起来,如果你现在没有孩子,也赶快把这个教育储蓄的事情计划起来!

03

创建教育基金的小建议:

1、布局家庭教育金计划一定是越早越好,从上面的分析也可以看出,从孩子1岁开始储备,每月付出的本金相对较低,压力也较小;

2、教育储蓄金最好独立开户,专款专用,特别是定投期内,建议只进不出,享受复利;

3、教育储蓄金安全第一,不要盲目进行自己不了解的风险投资;

4、以上的投资项目可以组合搭配,分担风险。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64