国际远程医疗巨头明日登陆ASX,表现值得期待

往年进入12月的时候,忙碌一年的资本市场都逐渐进入尾声。而今年受疫情的影响,12月的资本市场仍旧延续着后疫情时代的火热状态,特别是在IPO市场,12月份也将陆续有多家新面孔登入ASX,比如贷款规模排名全澳第十的Liberty Financial Group、本土线上儿童教育平台Cluey Ltd、澳洲医美第一股Silk Laser等等。

就在明天,英国的远程医疗领头羊Doctor Care Anywhere(ASX:DOC)即将登陆ASX,或将为澳交所12月份的IPO盛宴开一个好头。据悉这一项目在上市融资时遭到了大量机构投资人的疯抢,超额认购幅度非常大。

那么究竟是什么导致了该公司如此被看好,上市之后是否值得继续关注呢?我们首先从公司的业务说起:

可服务200万用户的远程医疗平台

成立于2013年的Doctor Care Anywhere是一家英国远程医疗科技企业,致力于为患者提供高质量和高效的护理服务,同时消除不必要的成本。

DOC将虚拟会诊与异步诊断检查相结合,基于云技术,提供一站式的线上医疗解决方案,包括线上预约、线上门诊咨询、专家门诊预约、线上复诊、线上处方以及集中式就医信息管理。主要提供以下两种服务:

线上全科医生 —— 与全科医生进行视频或电话咨询,后者可提供治疗建议、处方药药方、转诊信件以及病历记录

线上医院 —— 综合护理服务,除了与全科医生的视频或电话咨询、还提供来自7个医学专业专家的诊断报告

图/公司提供的线上全科医生门诊服务页面

DOC采用B2B2C的商业化策略,依托与世界级的大型保险公司(如AXA)建立良好的渠道关系,公司目前在全英拥有的企业客户达到1500家。通过与占据英国私人保险31%市场份额AXA保险集团(AXA S.a.的英国子公司,AXA S.a.是世界第三大保险公司)合作,公司可迅速将其技术平台覆盖至超过200万的英国客户。

科技平台解决医疗系统负担,满足巨大医疗需求

在过去几十年间,随着人口老龄化的加剧,英国政府的医疗支出不断增加。2018年,英国医疗支出超过2140亿英镑,占GDP的10.0%,而2017年和1997年分别为9.8%和6.9%。从1997年到2018年,医疗支出翻了一番多。

DOC的远程医疗平台,对于几乎满负荷的英国医疗系统而言,无疑是一个有效的解决方案,其可以为生态圈中的核心参与者提供很多附加值:

首先,对于患者(医疗服务使用方)而言,DOC提供的线上就诊体验大大增加了就诊过程中的便捷度。

其次,对于医生(医疗服务提供方)而言,DOC提供的线上咨询、集中式管理病患信息资料增加医生就诊效率以及准确率。

最后,在医疗保险公司(医疗服务购买方)方面,DOC的线上咨询可使就诊过程透明化、有效降低医疗资源浪费现象,降低理赔费用,确保保险公司可以不增加保费的情况下维持当前服务。

与此同时,远程医疗的增长潜力在新冠疫情期间得以体现。数据显示,在英国因新冠第一次实行封锁的四周内,71%的全科医生常规会诊是在线上完成的。考虑到英国的全科医生巨大的年均诊断基数(2019年合计进行了3.778亿次诊断),DOC面对的无疑是巨大的行业机会。参考Signify Research的数据,公司估计其在英国的目标市场规模为23亿英镑。随着第二波疫情再次在英伦三岛肆虐,公司业务可能在近期又将得到提振。

疫情助推业务爆发增长,公司初具规模效应

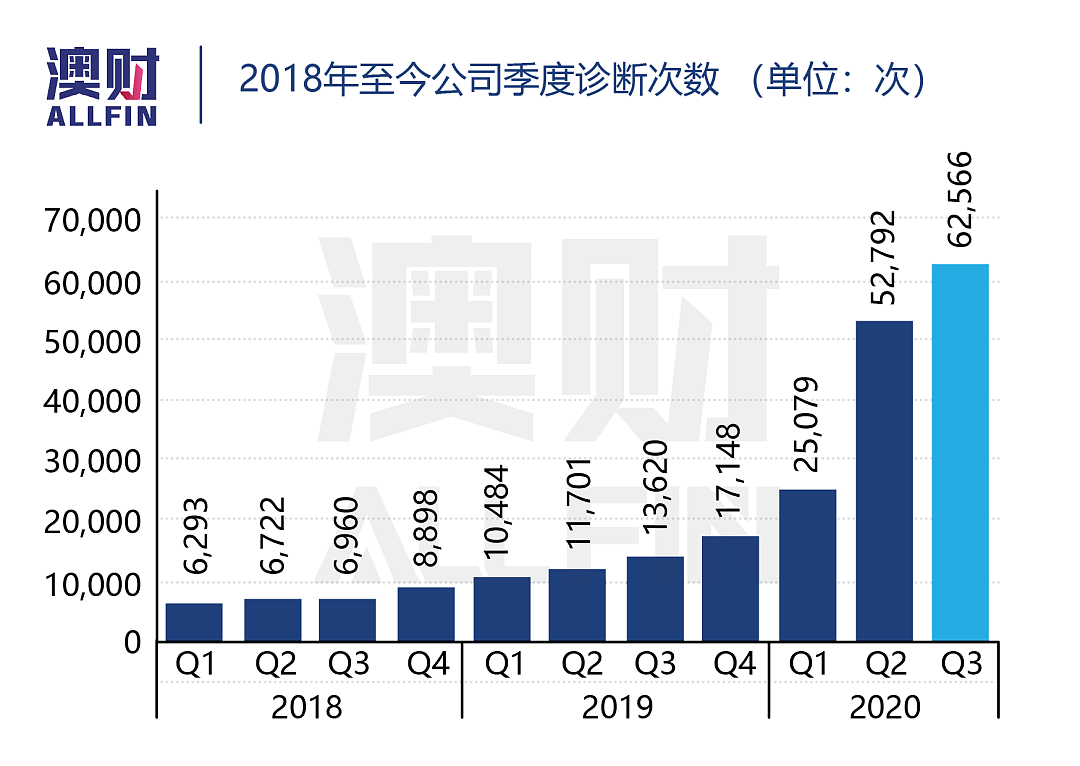

目前,公司拥有200多位全科和专科医生。截止2020年第三季度,公司季度的诊断次数为62566次(同比增长292%)。线上诊断数量过去三年维持年均164%增长,预计在CY2020实现20万次线上咨询。

另一方面,公司客户在Covid-19疫情期间也开始加速转化。潜在用户数据库中(DOC企业客户或者AXA旗下保险客户中所有有权使用DOC平台的客户总数),已注册率由3月10%增长至9月份14%左右,累计注册用户(已经在DOC进行注册的客户数量)在疫情期间的增速接近64%(过去1年的注册用户增速为108%),并且DOC有充分的空间进一步加强数据库中用户的注册率,为后续线上咨询数量上涨做基础。

在此基础上,预计CY2020年公司全年收入为1090万英镑(折合1980万澳元,同比增长91%),那么公司2018至2020三年营收的复合增长率达到133%。接近2000万澳元的年收入加上单季度就诊次数突破6万,可以说DOC业绩已经初具规模。

相比同类技术企业,估值仍有上升空间

通过IPO融资,Doctor Care Anywhere将以每股0.8澳元的价格融资1.02亿澳元,主要用于追加科技投资升级现有服务、投资新增加的服务领域(如心理疾病),以及开拓海外市场。融资完成后,其市值约为2.54亿澳元,企业价值(EV)为1.72亿澳元。

根据公司的企业价值和CY20的营收指标,可采用企业价值/收入(EV/Sales)来评估公司的估值水平。

通过上表可以看出,相比于行业内同类企业和澳洲上市的中小盘医疗科技企业,DOC都显示出了明显的估值折扣。

写在最后

作为疫情受益股,DOC的短期业务增长明显,目前看来英国第二波疫情至少会持续至12月底,这将持续推动DOC客户转化、线上咨询数量增长,更有望加速公司中长期医疗服务线上化的结构性变化。

在未来业务增长方面,DOC首要目标是加大现有200万客户群体内部的注册激活率。考虑到DOC是通过与AXA旗下企业客户的人力资源部合作推广DOC平台便可实现次目标,执行风险相对较低。

结合公司目前相对较低的估值水平,Doctor Care Anywhere(ASX:DOC)有希望在上市后获取的更多上涨空间。

本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64