辜朝明:美联储顾不上市场了,“央行看跌期权”时代结束

在5月3日至4日举行的FOMC会议上,美联储终于宣布对通胀展开全面斗争。尽管美联储在去年11月已经发出改变政策方向的信号,但仍保留了维持在零利率水平的大规模量化宽松QE。

直到今年3月,美联储才正式拉开加息序幕,并于6月1日启动量化紧缩QT程序。

野村证券首席经济学家辜朝明认为,尽管美联储已经开始收紧货币政策,甚至加快了步伐——上一次50个基点的加息是正常加息幅度的两倍,但它仍远远落后于曲线。

不仅如此,美联储普通的加息节奏无法有效抑制如今的高通胀,对于这一点,美联储甚至已经做好了充分的心理准备,好迎接加息带来的一切市场动荡。

01

美联储落后于曲线

但需要尽快赢回“通胀斗士”的资格

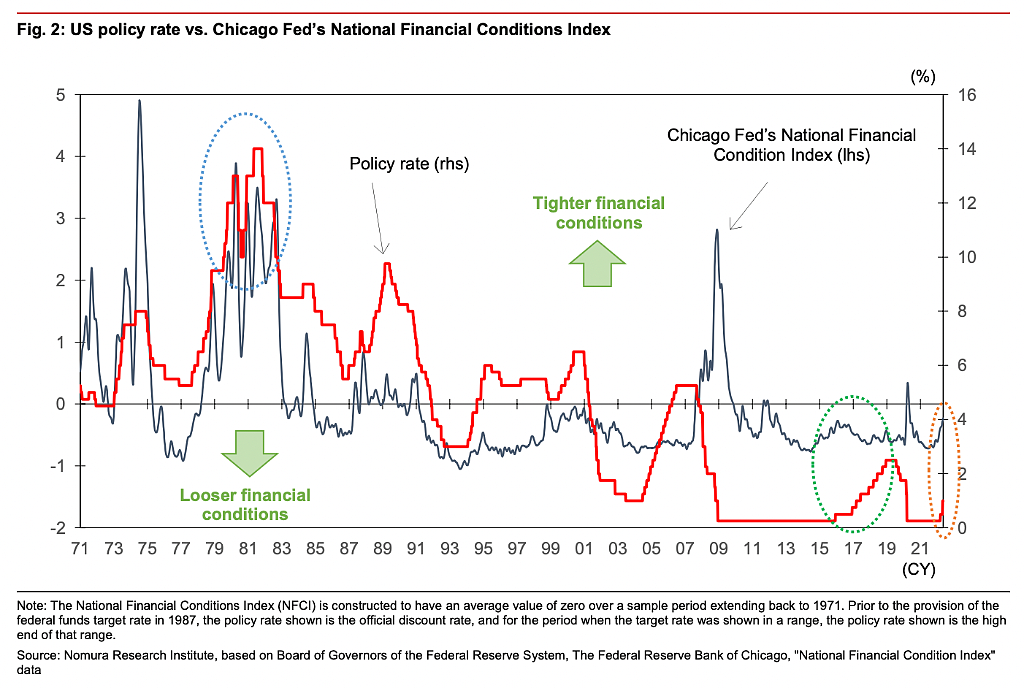

美联储上一次开启利率正常化是在2015年,当时借贷需求疲弱,使得即使在2017年QT正式开启后,也能防止债券收益率的急剧上升。

在随后的“黑天鹅”事件中,美联储被迫重新实施超宽松政策,将量化宽松与零利率结合起来,在2020年8月采取了更极端的宽松政策——允许通胀暂时超过2%的目标。

辜朝明认为,这就是为什么本应早早迈入正轨的货币政策正常化,被推迟了如此之久,以及为什么美联储的货币政策在通胀方面落后于曲线。

前美联储主席珍妮特·耶伦曾在2015年领导上一个政策正常化阶段,她多次警告称,如果美联储在通胀问题上落后于预期,可能会被迫突然收紧货币政策,这反过来可能会导致美联储前副主席斯坦利·费希尔所说的“大混乱”局面——另一次经济衰退和资产价格的大幅下跌。

5月初宣布的加息50个基点,是正常加息幅度的两倍,加上QT的推进速度几乎是上一个紧缩阶段的两倍,可以被称为“突然收紧”。鲍威尔坚定美联储必须尽快恢复其“通胀斗士”信誉的立场,而且必须继续实施货币紧缩政策。

然而,这种做法在短期内将为市场带来巨大的痛苦,鲍威尔在最近一次FOMC会议后的新闻发布会上反复声明,这条路不会一帆风顺。

02

普通的加息节奏无法抑制通胀

辜朝明指出,另一个难题是,普通抑制通胀的方法不适用于现在的美国,比如美联储前主席沃尔克在1979年时根除通胀的方法无法被复制。

1979年,私营部门创造信贷的主要制约因素是美联储提供的银行准备金数量。沃尔克利用控制货币供应的工具收紧了准备金的供应,引发了货币价格的急剧上涨——联邦基金利率一度飙升至22%。这种飙升使美国经济迅速陷入衰退,通胀也随之消退。

但如今,私营部门的银行持有约3.66万亿美元的超额准备金,这大约是2008年QE开始前180亿美元超额储备的2000倍。因此,这些储备不再是私营部门创造信贷的制约因素。

尽管美联储正在努力收紧货币政策并遏制通胀,但在量化宽松政策下拥有大量储备的私营银行实际上正在放松放贷标准,以吸引借款者。只要商业银行继续这样做,金融环境就不会收紧。这意味着,除非美联储在现在的步伐基础上进一步收紧政策,否则其对抗通胀的努力不可能取得成功。

在美联储从2015年开始的上一个紧缩阶段,也存在巨大的超额准备金,金融状况未能收紧。但由于当时通胀受到抑制,很少有人意识到,这些超额准备金会让央行在储备充足的情况下难以收紧货币政策。

辜朝明认为,这是实施QE的央行在通胀阶段面临的一个前所未有的问题,而且是一个全新的问题,沃尔克领导的美联储和2008年之前的其他央行都没有遇到过。

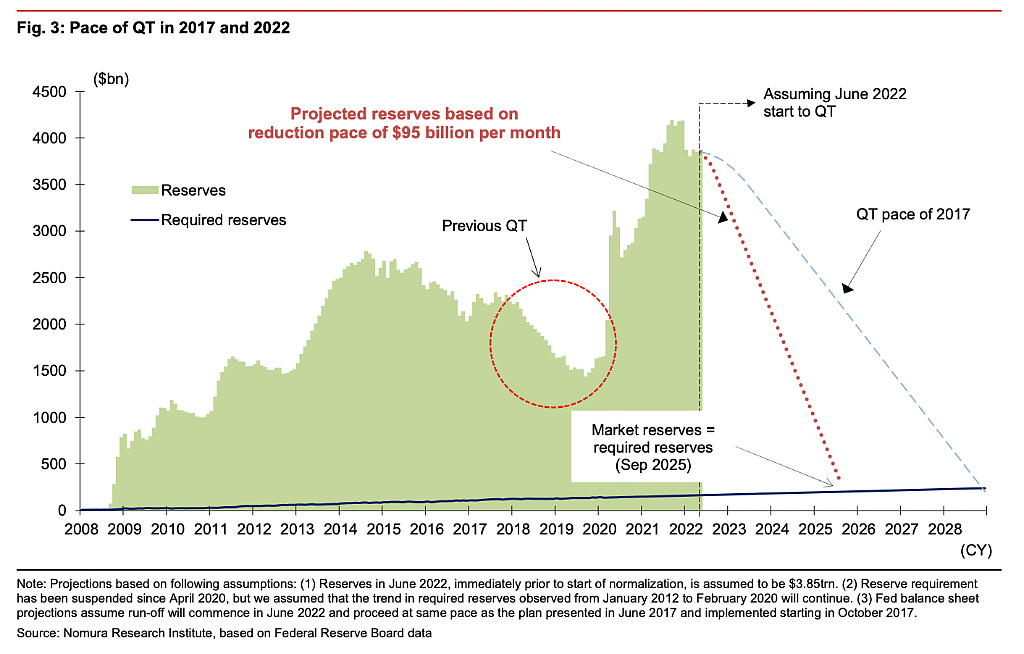

尽管如今QT的速度是上一个紧缩阶段的两倍,但在2017年,也需要至少三年的时间来消化在量化宽松政策下提供的所有超额储备。

就目前来看,在CPI通胀率高达8.6%的情况下,一个需要三年多时间进行的政策反应显然是不够的。辜朝明认为,如果QT和进一步加息相结合,通过股价的进一步下跌和美债收益率的进一步上升引发“反向财富效应”(当大部分人消费能力下降,经济增速会明显下滑,导致上市公司盈利下行,反过来又会导致股市下跌,进入一种恶性循环状态),美联储的行动可能会产生紧缩效果。

03

美联储“顾不上市场了”

在上述分析后,辜朝明得出结论:美联储几乎已经为市场动荡做好了十足的心理准备,并且可能不得不容忍高通胀压力。

2015年至2019年这一轮的紧缩经验表明,仅靠普通加息不足以应对当前的通胀。鉴于这种局限性,辜朝明认为,预计美联储对抗通胀的方法将按以下方式发挥作用:加息和QT的共同作用将导致债券市场供求状况恶化,推高长期债券收益率,并将通过降低股票和其他资产的价格为经济降温。

但这意味着相当大的市场混乱。

过去,美联储几乎竭尽全力避免出现这种状况,但现在,它发现自己不得不在充足的储备制度下遏制通胀,无法在不造成适度混乱的情况下产生所需的紧缩影响。并且,在供应限制推动通胀的情况下,继续提高政策利率直到通胀率下降到2%,几乎肯定会使经济陷入严重衰退。

连鲍威尔也改变了他的语气,从几周前强调“软着陆”到今天采取更鹰派的立场,这可能反映出他已经认识到了这一点。在记者会上,鲍威尔被问到,在目前的紧缩阶段,政策利率是否会超过“中性水平”。他回答称,现在进行这样的讨论还为时过早,但如果美联储认为有必要,在某个时点可能会出现高于“中性水平”的政策利率。

辜朝明认为,“中性利率”这个概念已经不适用于当下的美国,因为无论美联储将利率下调多少,借款人的数量都不会增加,经济将继续低迷。

当前,供给的限制导致了需求的紧缩,加剧了通胀,使实际利率深陷负值。在这种情况下,“中性”利率水平很可能会比以前人们经常引用的2%或3%要高得多。

鲍威尔自己也承认,加息对于抑制“主要由供应限制造成的通胀”作用不大。这意味着,试图单靠利率来遏制通胀,将需要一个极高的政策利率。

鲍威尔在5月的新闻发布会上明确表示,控制物价是美联储的责任,但辜朝明怀疑,即使美联储将利率提高到足以缓解美国劳动力市场过度需求的水平,它也不得不容忍由供应问题导致的剩余通胀压力。

也就是说,在当前充足的储备机制下,仅靠普通加息不足以对抗通胀,这意味着美联储将需要借助资产价格下跌带来的反向财富效应来帮助遏制通胀。

因此,辜朝明认为,市场参与者不应指望所谓的“央行看跌期权”(central bank put,即央行往往会在市场下跌时释放流动性救市)为资产价格提供支撑——直到通胀得到控制。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64