3年后,特斯拉Model 3就能降到15万?(组图)

过去一周国内车圈最大的事情可能就是特斯拉降价了。

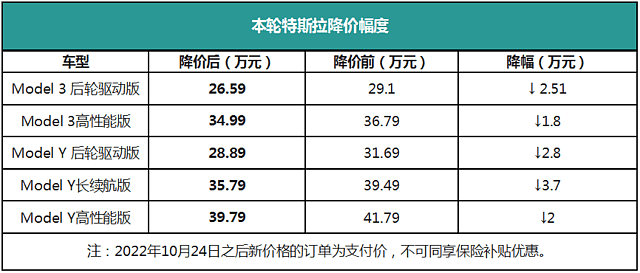

继今年 9 月以保险优惠名义“变相降价”后,10月24日,特斯拉官网上的在售Model Y及Model 3全系车型都出现了售价下调现象,降价幅度在1.4-3.7万元不等。

来源:特斯拉官微,锂猫实验室制图

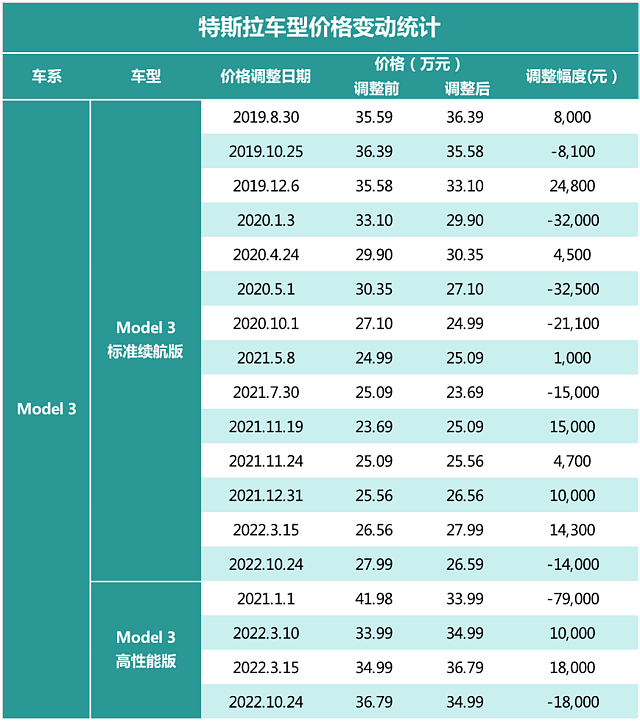

事实上回顾特斯拉的价格历史,降价一直是它一种有效的促销手段,除了遭受供应链压力不得不涨价的情况,尤其在Model 3和Model Y在国内实现规模化量产之后。

以Model 3为例,其标配裸车的价格从最初的35.59万元降至最新的27.99万元,累计降价幅度已经达到21%。

来源:特斯拉官微,锂猫实验室制图

同时,反观国内新能源车企,目前的竞争环境已经极其类似于国产“高端”手机为了与苹果竞争而导致的“堆料”:国产整车厂通过一定的价格优势与极端奢华的内饰去匹配“乞丐”版内饰的特斯拉,而特斯拉在当下唯一的优势就是——品牌,仅靠这一项它就能维持销量与价格。

不过,如今的特斯拉,正在面临全新的产销局面:产能快速提升所带来的是特斯拉对于积压订单的迅速处理,以及交付时间的迅速降低——Model3预计交付周期 4-8周。

更加明显的是,特斯拉的产销量之间的关系已经发生变化:去年销量还大于产量,但今年前三个季度特斯拉的产量为93万辆,而销量则是91.25万辆,产销量差距为1.75万辆,产量已经大于销量。

但与此同时,特斯拉仍在扩产,且马斯克仍然保持了对于未来销量50%年增速的信心,即便市场担心经济衰退会影响特斯拉,但马斯克仍然非常有底气地表示:

“无论衰退与否,特斯拉都不会减产。”

也许读完本文你会发现,充裕的降价空间,正是马斯克放出豪言的底气。

静态情形:Model 3可降至20-22.5万

关于这个问题,有一个最简单粗暴的算法,就是对比当下特斯拉与国内主要车企的盈利能力。

1、以毛利率为锚——最低可降至20万

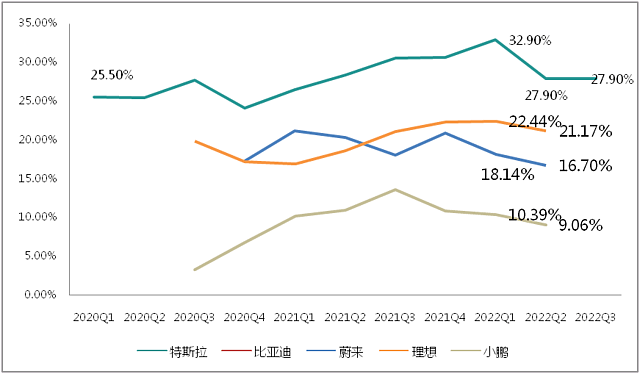

来源:各公司财报,锂猫实验室制图

先从毛利率水平来看,由于蔚小理2022Q3的数据尚未披露,比亚迪季度不拆分汽车业务,因此以2022Q2为准,对比特斯拉与蔚小理三家:特斯拉毛利率为27.9%,其次为理想21.17%,小鹏的毛利率水平最低。

很显然,仅从毛利率角度观察:

若以上半年毛利率(汽车业务)均值计算,则特斯拉与毛利率最高的理想相比,尚有8.59%的降价空间——以Model 3为例,现价25万的低配版将降价至22.8万左右。

来源:各公司财报,锂猫实验室制图

若与毛利率最低的小鹏作比较,则有近20%的降价空间——以Model 3为例,现价25万的低配版将降价至20万左右。

2、以净利率为锚——可降至22.5万

事情显然没有如此简单,这一点只需要对比净利润即可知,除了比亚迪之外的已披露数据新能源车企,完全没有降价空间。

以财务报表中的最终全公司净利润计算(含汽车外业务),2021年全年特斯拉的净利率为10.49%,比亚迪1.84%,三家新势力全部亏损,其中理想的亏损比例最小。

从2022年数据来看,特斯拉与国产车企的整体盈利能力水平差异被进一步放大,一季度特斯拉净利率比比亚迪高出16个百分点,二季度受到供应链影响,车企的毛利率与净利率都有所下滑,特斯拉的净利率比比亚迪高10个百分点左右。

来源:各公司财报,锂猫实验室制图

从这个角度来看,唯一有空间和特斯拉打价格战的只有比亚迪,因为如果已经亏损流血的“新势力”们要与特斯拉打价格战,那特斯拉的局面就是:空间无限。

极端一些说,如果特斯拉保持和比亚迪类似的净利润率,那特斯拉也还有10%左右的降价空间——Model 3低配版22.5万。

不过,在目前两家的主流畅销对比中,特斯拉的主流车型与“新势力”的价格区间更相似(由于新势力们的流血表现,暂时不予考虑),但明显高于比亚迪的定位。

以两家最畅销的两款车型为例,很明显已经爆单并被官网下架的比亚迪宋Plus定价与特斯拉完全不在一个价格区间,而汉EV低配款归属20-30万区间,整体比特斯拉Modle 3低2-5万元。

来源:特斯拉与比亚迪官网

现实情形:2025年,Model 3最低可降至15万元

但上述分析仍然是基于静态条件,也就是——特斯拉的规模效应不再发生变化,且其他业务对最终净利润的干扰几乎没有。

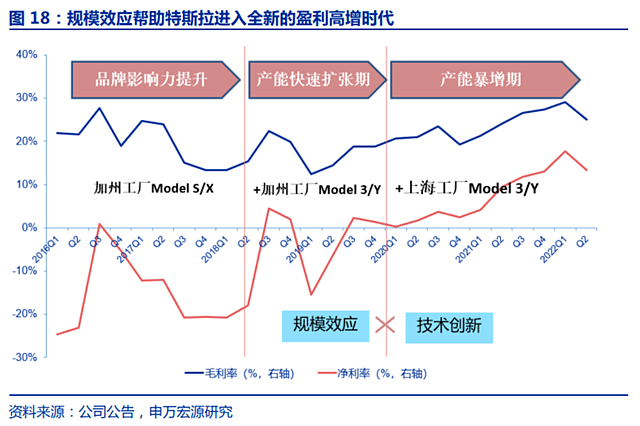

但事实上,特斯拉的利润空间始终不是静态的,历史上,特斯拉自从进入产能扩张期之后,就已经迎来了毛利率的上升阶段。

例如,2021Q1,国产Model3降价至24.99万元时毛利率仍能维持32.9%,其中最为关键的因素就是规模效应。

既然谈到规模效应,首先要做的是对于未来交付量的预测。

2020年时,曾经有分析师预测:2025年,特斯拉汽车销售量将超过150万辆。

但事实是,特斯拉的销量增长已经大超预期,2021年交付91万辆,马斯克同时预计2022年继续维持50%以上的增速——这也被认为是此次降价最大的诱导因素,三季度特斯拉只交付了30多万辆,按照这个速度,四季度无法完成年度指标。

过去8年,特斯拉的年交付量从2013年的22442辆增长至2021年的916172辆,年复合增速高达59%。

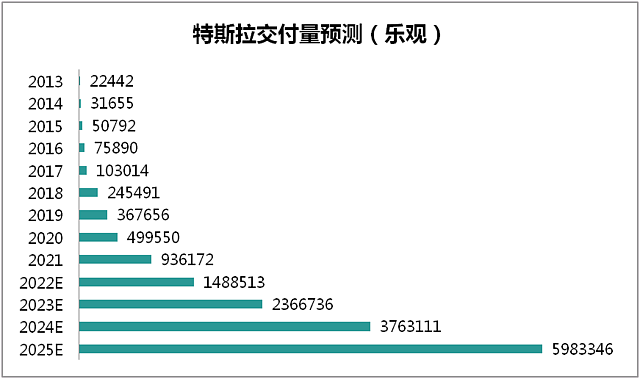

现在特斯拉的产能还在持续扩建,假设不出现极端意外情况,按照最乐观的交付量预测,以过去8年的复合增速59%作为未来3年的增速,那么到2025年特斯拉的销量将达到598万辆。

来源:锂猫实验室制图

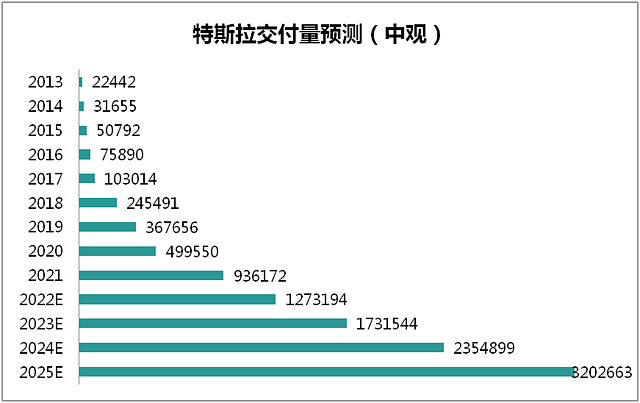

如果按照相对客观、增速有小幅下降的情形作交付量预测,以35%左右作为未来3年的增速,那么到2025年特斯拉的销量将达到320万辆。

来源:锂猫实验室制图

然后我们参考申万宏源证券分析师此前对于特斯拉规模化降本过程中的测算,暂时不考虑费用率的问题,将特斯拉的单车生产成本拆解为两部分:

其一为BOM(单车零件)成本;其二为人工成本及摊销。

1、BOM成本

此条测算据申万宏源证券,目前单车BOM成文为14.04万元,假设特斯拉 4680 电池通过多次迭代后全部实现在正负极材料、电芯设计、制造和电池集成上的创新,较此前2170电池每kWh 可实现56%的降本, 续航里程提升54%,预计将在2024~2025年完全实现。

以当时UBS的拆解报告中松下2170电池价格为基准,单体价格为111美金,Pack价格143美金,折算为人民币986.7元/kWh(汇率为1$:6.9¥)。采用4680电池后成本降低为434.1元/kWh,以Model3/Y平均电池容量55KWh为例,则单车电池成本可下降30393元。以ModelY长续航版容量77kWh为例,单车电池成本可下降42547元。

取平均值,2025年单车电池成本下降3.65万元,在总BOM成本中以此数据计算。

2、规模降本

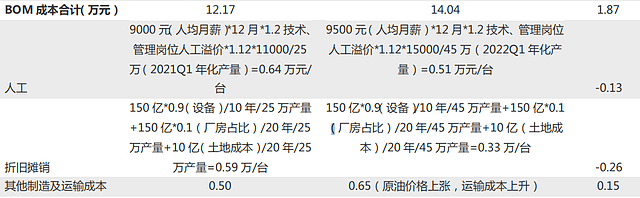

以特斯拉Modle3为例,规模化降本的部分主要计算人工成本及摊销,按照申万宏源证券对于2022Q1特斯拉中国工厂的人工和折旧摊销成本的算法:

来源:申万宏源证券《创新是超额利润的源泉:详解特斯拉单车6万元净利得到的启示》

我们对于3年后的情形做出如下假设(假设,不代表一定发生):

(1)人工在2022Q1的基础上增长20%作为未来三年的平均数,也就是11400元;

(2)中国员工人数增长20%,也就是18000计算,其他制造和运输成本不变的情况下,(3)中国工厂产能在交付量中占比50%左右(国内产量分别为299万辆与160万辆)的情形计算:

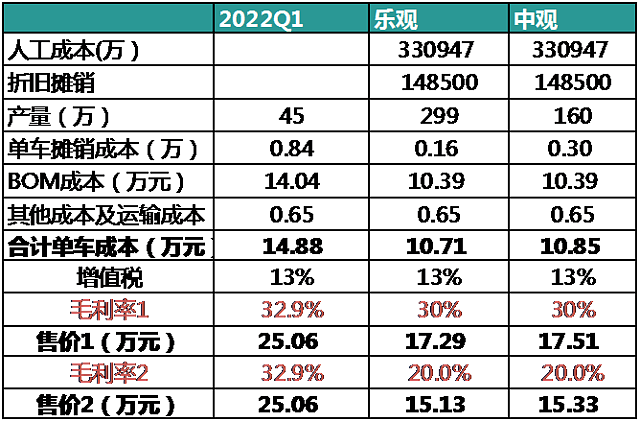

计算可得,在乐观增长趋势下,单车的人工及摊销成本为1604元,中观趋势下为2997元,相比2022Q1的8400元将出现大幅下降。

同时考虑单车由于电池技术带来的成本降低,最终总单车成本预计在11万以内。

3、最终售价

按照此成本计算,如果考虑特斯拉仍维持30%左右的毛利率,则最终国内定价可为17.51万元;若愿意降低毛利率至20%(考虑到特斯拉的费用率,仍可以保证盈利,且和国内其他车企维持类似水平),则国内定价可以低至15.13万元。

来源:锂猫实验室计算并制图

不过事实还不仅于此,由于碳排放收入、电池技术创新以及毛利率高达80%的软件收入的存在,事实上特斯拉仍有进一步降价的空间。

例如仅仅自动驾驶包FSD一项,申万宏源证券分析师就预计2025年FSD相关收入可达54.19亿美元,当年新销售车辆单车平均FSD收入达1232美元。

试想一下,当Model 3的价格降到15-17万档次的时候,国产车们还有几家能与之抗衡?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64