一文看懂:瑞信危机中,172亿美元被“一夜清零”,AT1债券到底是什么?

当地时间3月19日周日,赶在周一亚市开盘前,在瑞士政府的“撮合下”,瑞银宣布将以30亿瑞郎收购瑞信。

瑞士联邦政府、国内金融市场监管局(FINMA)周日称,在瑞士政府支持瑞银收购瑞信后,面值约160亿瑞郎(约合172亿美元)的瑞信AT1(Additional Tier 1)债券将被完全减记。这意味着,为确保私人投资者帮助承担成本,这些面值的债券将变得一文不值。

这也将是欧洲规模达2750亿美元的AT1市场中最大一次价值减记事件。一般而言,债券的优先权高于股票,意味着一般是股东先亏损归零后才轮到债券。但这次的交易中,AT1债券先于股票归零,激怒了AT1债券持有人。仍旧持有这些债券的机构怒不可遏,认为这是一个无视市场惯例甚至可能违法的决定。

瑞银首席执行官 Ralph Hamers 向分析师表示,将AT1债券减记为零的决定是由FINMA做出的,因此不会给瑞银造成负债。尽管欧洲金融监管机构也对瑞士当局的这种做法表示担忧,但他们也重申普通股权一级资本(CET1)先于AT1债券承担损失,股权先于AT1清零,瑞信可能只是特例。

但分析认为,此举这可能会对欧洲债券市场产生更深远的影响,导致其他银行的债券出现抛售。

那么这个瑞信 Additional Tier 1(AT1)到底是什么?又为什么会对岌岌可危的债券市场继续造成冲击呢?

什么是AT1?

什么是AT1?

Additional Tier 1,即额外一级资本债券,是在全球金融危机后欧洲监管架构下设计的产物,是一种可计入银行监管资本的次级债务。除了持有更多的普通股本外,大型银行还被迫发行“或有可转换债券”(Contingent Convertible Bonds,即Cocos债券)。这些Cocos债券最常见的形式就是AT1。

“可转换”是因为它们可以从债券转换为股权(或完全减记),而“或有”则是因为这种转换只有在满足某些触发条件时才会发生,比如发行银行的资本实力低于预先确定的触发水平。

CoCos 主要由银行发行,同时也由保险公司和非银行金融机构发行。银行必须遵守监管要求如巴塞尔协议,保持最低规定数量的普通股权一级资本(CET1)占其风险加权资产(RWA)的百分比。

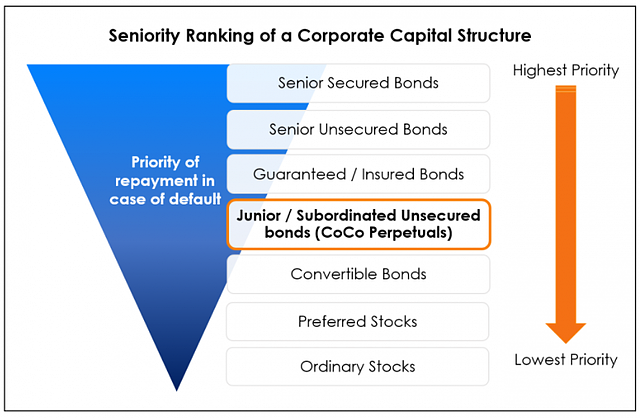

按照资本结构优先级排序,CoCos和AT1的优先级低于所有其他债务,因此仅高于普通股、优先股和可转换债务。考虑到CoCos在资本结构中排序较低,其支付的票息高于传统债券,收益率也更高;此外,由于CoCos有看涨期权,收益率也会较高,以弥补发行人赎回债券的风险。

这意味着AT1债券通常是投资者可以购买的收益率最高的银行债券,因为债券持有人希望获得额外风险的补偿。

英国劳埃德银行于2009年11月发行了第一批CoCos(当时被称为增强型信用票据或ECNs),总计85亿英镑。如果核心资本低于5%,这些债券将转换为股权。

AT1有何特征?为什么银行要发行AT1?

AT1有何特征?为什么银行要发行AT1?

2008年全球金融危机期间,政府和纳税人被要求救助一些大型银行之后,监管机构采取行动,提高了整个银行体系持有资本的数量和质量。对欧洲银行来说,AT1是这一新制度的关键组成部分。

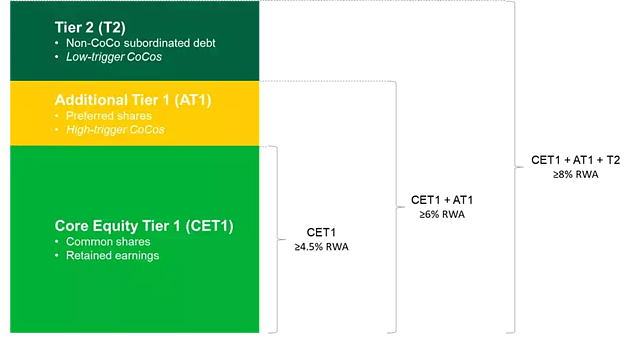

在2010年巴塞尔协议III出台后的新全球监管框架下,商业银行的核心级资本(普通股)充足率被提高到了4.5%,总资本充足率被提高到了8%。值得注意的是,各国监管机构通常会为每家主要银行单独设定最低资本要求,这些要求往往远高于这些全球最低标准。

(来源:国际清算银行BIS)

AT1有三个基本特征,其中最重要的特征是“损失吸收机制”,是AT1债券与普通债券之间的关键区别。当银行的CET1资本比率低于预先确定的阈值时,该机制就会被触发。

这一触发点通常是CET1的5.125%或7%,具体取决于国家监管机构。一旦触及这一触发水平,这些债券将自动转换为股权或完全减记,具体取决于单个债券文件的条款。

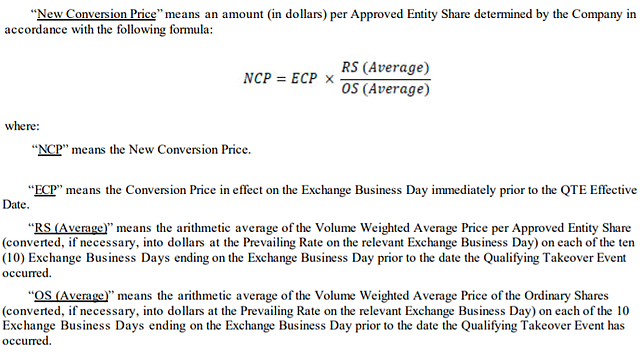

损失吸收有两种方式,转换为股权或本金减记。转换为股权是一种将债券按预先确定的转换率转换为股权的功能,这一转换率将在招股说明书中详细说明,可以是预先规定的价格,也可以是市场价格,或两者兼有。

汇丰银行预先确定的转换率为6.25%,新的转换使用其招股说明书中提到的新转换价格(NCP),公式如下:

本金减记则降低了债务的账面价值,损害了CoCo投资者的利益,同时也拯救了公司及其股权持有者。减记可以是永久性的,也可以是暂时性的,可以是部分的,也可以是全部的。

第二,监管机构要求银行资本具有永久性的(即永续性),因此AT1债券没有最终到期期限,而是在获得监管机构批准的情况下可以赎回。

AT1通常有5至10年的“非赎回”期,此后投资者通常预计发行人会赎回并以新发行的AT1取代这些AT1。如果债券未被赎回,那么票面利率就会重置为相关互换利率或政府债券的同等利率。

第三,AT1的息票支付是非累积性的,也是可自由支配的。逾期付款不会成为银行的一项支出,不付款也不被视为违约或信用事件。

总的来说,银行发行AT1是为了用足够的资本来支撑资产负债表。这样一来,在出现金融压力时,损失就可以被吸收,而无需纳税人来纾困,从而减轻政府和纳税人的财政负担。

AT1有什么风险?

AT1有什么风险?

首先,最明显的风险是,当银行的资本状况恶化到CET1比率低于触发水平的程度,就意味着AT1债券持有人要么完全失去本金,要么只能持有资本金不足的银行的股权。

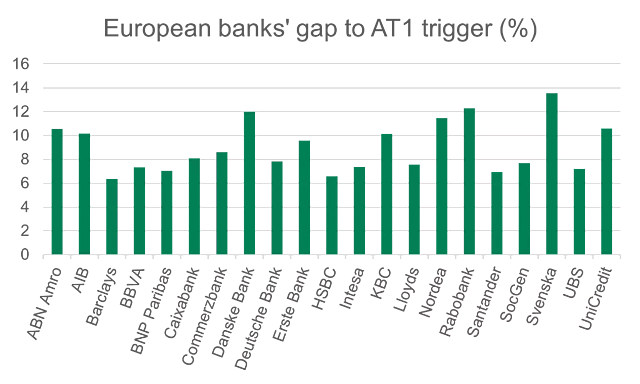

通常情况下,欧洲最大的银行(因此也是最大的AT1发行人)资本金需要非常充足。2022年第一季度,整个银行业的CET1平均比率为14.98%,这意味着银行通常拥有高于AT1触发水平的大量缓冲,只有出现真正巨大的损失时这些缓冲才会被突破。

(来源:花旗,TwentyFour)

(来源:花旗,TwentyFour)

其次,与大多数永续债券类似,Cocos通常有赎回选择权,掌握在发行人而不是债券持有人手中。理论上,银行可以选择不赎回债券,并永久保留资本,这是AT1的一个类似股权的特点。这时就出现了“债券展期风险”,即由于预付减慢而导致证券年期延长的风险。

理论上,如果银行决定不再赎回他们的债券,投资者将永远只能以息票的形式得到回报,或者尝试在二级市场出售这些永续债券,根据市场流动性来收回本金。

然而,像所有大型债券发行人一样,银行依靠与投资者的持续关系定期进入债券市场,选择不按预期赎回AT1债券几乎肯定会严重损害银行在投资者中的声誉,并可能导致借贷成本在未来继续水涨船高,出现恶性循环。

第三,监管机构可以停止发行AT1债券。根据一项名为“最大可分配金额”(Maximum Distributable Amount,简称MDA)的规定,如果银行的CET1资本比率低于某一水平,监管机构可以限制银行的发行。不过就像AT1的触发水平一样,欧洲银行通常会在给定的MDA阈值以上保持大量缓冲。

监管机构还可以在面临压力或损失不断增加时,作为一项审慎措施,暂停分配以将资本困在银行体系内。但根据历史经验,如2020年应对疫情危机时,监管机构在停止AT1债券发行之前,更倾向于暂停股票红利和奖金池等其他分配。

投资者还需要考虑另一个重要的监管因素,即银行的偿付能力最终由其国家监管机构(欧盟银行则由欧洲央行)决定。如果一家银行陷入严重困境,监管机构可以宣布一个“无生存能力点”(Point of non-living),以保护储户、遏制损失并防止危机蔓延。

分析认为,欧洲银行的CET1比率普遍在15%左右,要让一家银行的CET1比率下降到7%甚至5.125%耗时太长,任何监管机构都不太可能让这种糟糕的情况持续太长时间,因此实际上,一家银行的“无生存能力点”可能高于AT1所隐含的触发水平。投资者必须关注国家监管机构为每家银行设定的个别资本要求。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64