摩根士丹利“大空头”:对美股,为什么我们比华尔街更悲观?(组图)

对于2023年的美股盈利,摩根士丹利与华尔街同行的分歧正在扩大。

在近日公布的战略和经济年中展望中,摩根士丹利将2023年美股EPS(每股收益)预测下调至远低于市场普遍预期的水平,华尔街其他大行和则提高了他们的预测。

对于美股,为什么摩根士丹利要比华尔街更加悲观?上周,华尔街最悲观的声音之一、摩根士丹利策略师Mike Wilson发表文章解释了这个问题。

Wilson表示,过去几年里,摩根士丹利对市场的总体看到一直受到该行“更热但更短”的周期框架理论的影响,即当下的经济周期比过去50年来的周期更热但同时也更短。

摩根士丹利认为,本轮周期与二战后时期存在许多相似之处。

首先也是最重要的是,二战和新冠疫情封锁期间积累的过剩储蓄均在供应受限时被释放到经济中,推动基本面和资产价格以历史最快速度回到前一个周期的高点。

在当前的经济周期中,2021年通胀飙升和美股繁荣最终引发美联储40年来最激烈的加息周期。对此,Wilson表示:

当时,许多人对于股市繁荣和美联储的这种反应感到惊讶。回到现在,我们怀疑许多人将再次对2023年收入下降的深度以及随后2024-2025年的反弹感到惊讶。

Wilson认为,美股正处于盈利周期的萧条期,但尚未被市场定价,随着高息环境下通胀率持续下降,利润率和收入将迅速下滑。

摩根士丹利表示,许多投资者正在做出两个可能存在风险的关键假设:

第一,加息对经济增长的影响已经过去;

其次,周期性消费品、科技和通信服务等领域去年都经历了盈利衰退,市场其他领域可能受到影响,但盈利增长仍会加速。事实上,重拾速度现在已成为共识预期。

对于以上两个假设,摩根士丹利坚决反对。Wilson表示:

我们认为,这种共识存在主要是因为,一些大公司对2023年下半年更加乐观,此外,AI及其对经济增长和生产力的意义创造了新的兴奋点。

个别企业无疑将在今年通过增加AI投资实现加速增长,但我们认为,这不足以彻底改变周期性盈利整体趋势的轨迹。

相反,美股企业近期收入增长持平或放缓,仍决定投资AI的企业可能会面临进一步的盈利压力。

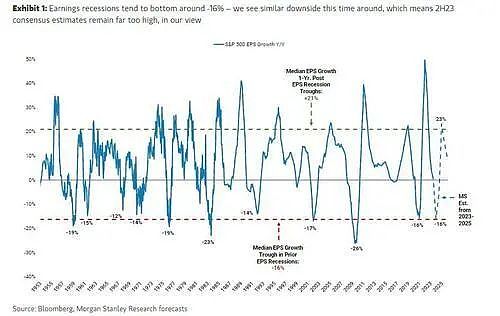

摩根士丹利指出,过去70年中,美股盈利增速通常在极度接近-16%的地方触底,该数字也是大摩根据其盈利模型得出的今年美股盈利降幅预测。

最后,Wilson指出,以净收入与现金流量之比衡量的盈利质量最近达到了过去25年来的最低水平。

我们认为这是又一个警告信号,表明随着周期转变和会计政策转变为更保守的假设,盈利增长将进一步恶化。我们进一步注意到,疫情期间的超额收入和这些低质量的盈利是有广泛基础的。

对于明年美股盈利的表现,Wilson显然更加乐观。

随着我们进入2024年,我们看到市场面对的是一个更加健康的盈利环境,我们预测2024年每股收益将同比增长23%,这一预测也符合历史经验,(美股)进入盈利衰退的低谷一年后转变为盈利增长。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64