今日清空率:悉尼71%,墨尔本66%,布里斯班52%|本周澳洲社会有什么事情正在发生?(组图)

本周六 (9月23日) 澳房拍卖数据汇总

数据来源:Domain

悉尼

⊙清空率 : 71%

⊙中位价 : $1,615,000

⊙成交总额 : $411,180,000

⊙注册拍卖房产套数 : 875

⊙已统计的拍卖房产套数:550

⊙最终成交房产套数:388

⊙撤回拍卖房套数 : 116

⊙流拍套数:46

墨尔本

⊙清空率 : 66%

⊙中位价 : $910,000

⊙成交总额 : $260,165,350

⊙注册拍卖房产套数 : 889

⊙已统计的拍卖房产套数:570

⊙最终成交房产套数:374

⊙撤回拍卖房套数 : 73

⊙流拍套数:123

布里斯班

⊙清空率 : 52%

⊙中位价 : SNR

⊙成交总额 : $5,925,000

⊙注册拍卖房产套数 : 67

⊙已统计的拍卖房产套数:42

⊙最终成交房产套数:22

⊙撤回拍卖房套数 : 6

⊙流拍套数:14

往期各城市拍卖数据图

悉尼【点击图片 查看大图】

墨尔本【点击图片 查看大图】

布里斯班【点击图片 查看大图】

本周澳洲热点新闻一览

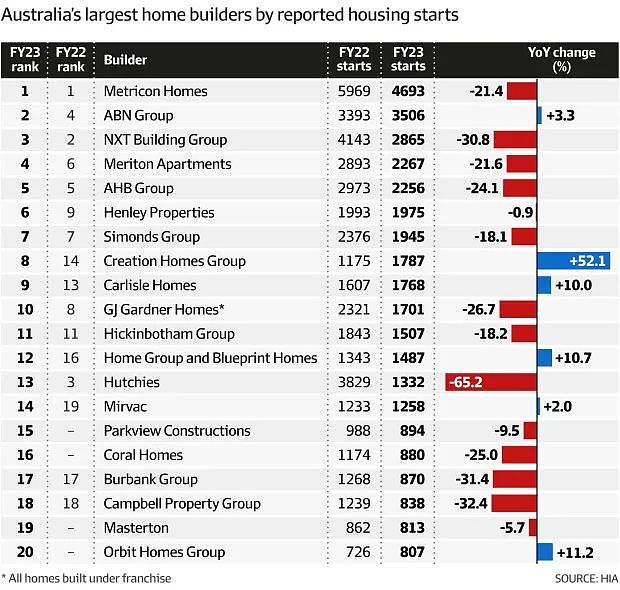

新房开工量锐减 23%

澳大利亚最大的房屋建筑商去年因成本飙升和工期延误而开工量下降了 23%,但在借贷成本上升和经济不确定性的阴云笼罩之际,随着产能恢复,它们现在面临着不确定的未来。

住房行业协会的数据显示,去年截至 6 月的一年内,最大 100 家建筑商的房屋开工量大幅下滑至 10 年来的最低点 57,830 套,这是自 2013 年 51,102 套以来的最低水平。在固定价格合同和急剧上升的投入成本的冲击下,破产案例激增了73%。

此后情况有所改善,资深开发商Nigel Satterley表示,包括 Metricon 在内的建筑商已经度过了“风暴”,目前已实现盈利。Metricon 已连续第八年被 HIA 评为最大建筑商,共开工 4693 套。

但目前尚不清楚独立住房的需求是否会回升,而独立屋仍然是澳大利亚新建住房的支柱,而此时各州、领地和联邦政府已经采取措施,将新建住房数量在未来5年增加 120 万套。

公共投资住房提供了逆周期刺激,但私人需求对于国家需要的供应规模的提升至关重要。

HIA 首席经济学家Tim Reardon表示:“大多数市场的市场信心仍然低迷。”

“我们在南澳和西澳确实有一些积极的一面,昆士兰州的情况并不像悉尼和墨尔本那么糟糕。”

HIA 的单独数据显示,独立住宅的施工时间已从一年前的 12.2 个月缩短至 11.5 个月,但仍长于 2019 年的 8.3 个月,建筑商的竞争正在限制价格增长。

但消费者尚未回归。过去一年,新屋销量连续 12 个月持续下降。

悉尼和墨尔本的房产挂牌达十年来的最高水平

澳大利亚两大首府城市在全国冬季结束时创下了十年来新房产挂牌的最高数量记录。

根据2023年8月的PropTrack Listings报告,该月度报告分析了realestate.com.au上的新房产挂牌和总房产挂牌,房地产市场在冬季结束时经历了比往常更繁忙的时期,新房产数量较去年同期有所增加。

在全国范围内,8月份的新房产挂牌环比增长了20.5%,比2022年8月增长了4.1%。

悉尼和墨尔本的活动引领了这一激增,两者分别较去年同期增长了18.4%和20.8%,达到了十多年来的最高水平。

综合首都城市的新房产挂牌同比增长了8%,其中悉尼和墨尔本的活动表现最为强劲。

与综合首都城市不同,地区活动在春季来临之前有所加速,但与去年相比,今年的活动速度较慢,下降了-2.2%。

新房产挂牌更繁忙的一个月意味着澳大利亚全境8月份挂牌出售的房产总数增加了5.7%。

这有助于略微提高了购房者的选择,使8月份挂牌出售的房产总数较一年前增加了0.5%。

PropTrack的高级经济学家和报告作者Angus Moore表示,经历了2023年上半年的相对安静后,悉尼和墨尔本的房地产市场活动似乎正在回暖,这两个市场在8月份都比往常更繁忙。

他说:“其他许多首都城市的活动也有所增加,但与一年前相比仍然相对冷淡。”

他说:“活动可能会继续在春季销售季节增加,达到10月和11月的典型高峰水平。

“与2022年底相比,销售条件和房价也有所改善。全国房价持续恢复,在8月份连续第八个月增长。”

穆尔表示,全国房价现在仅比2022年3月的峰值低0.8%。

他说:“拍卖清算率在冬季保持稳定,并且从2022年底的水平有所提高。”

他说:“现金利率连续三个月保持在4.1%不变。

“尽管可能还会有进一步的利率上调,但市场仅对这种情况发生的小概率进行了定价。通货膨胀似乎正朝着央行的预期步伐回归目标。”

月供比房租更便宜的城区比例大幅下滑

CoreLogic的新数据显示,利率的上升打击了住房负担能力,在全国范围内,还房贷比租房更便宜的城区比例从去年利率开始上升前的30%降至3.3%。

根据该数据提供商的结果显示,自去年5月以来,融资成本不断上升,已将一笔50万澳元、30年期本息同还的可变利率贷款的按揭还款额推高了25.5%,每月增加约606澳元。

这打击了独立屋和公寓买家的负担能力。

目前,在全国范围内,只有6.5%的单元房市场的购房者比租房者更负担得起——与去年4月的48%相比,这一比例大幅下降。

从552个单元房市场下降到78个。对于独立屋的购买者而言,这一数量从818个下降到91个。

CoreLogic研究主管Tim Lawless表示:“尽管租金仍在快速上涨,在过去12个月里上涨了9%,但贷款还款额的涨幅要大得多,这给购房比租金便宜的城区数量带来了进一步的下行压力。”

“降息显然会降低贷款还款额,但也可能刺激更多的需求端压力,这可能会推高房价。”

他说,唯一的解决办法是向全国市场增加更多的供应,以控制价格,并创造更多的住房类型,特别是在价格敏感地区。

AMP投资策略主管兼首席经济学家Shane Oliver表示,降息将改善购房能力,但短期内不太可能发生。

他表示:“如果利率开始下降,这将改善购房者的负担能力,但最终,这取决于利率下降的速度。”

“目前,在我们看来,最有可能的情况是利率持平,然后随着我们度过明年,利率将开始下降。我们认为降息可能会在今年早些时候进行,但许多经济学家认为会在今年晚些时候进行,因此降息可能是一年之后的事情。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64