江西第一民企,一把“梭哈”(组图)

江西首富李仙德带领的光伏组件龙头晶科能源,上演了一出“王者归来”。

在美上市十多年后,2022年晶科能源回A,大规模融资扩产、全面押注光伏电池新技术路线。

2023年,晶科能源压过市值千亿的光伏“一哥”隆基绿能,夺回了失去三年的组件出货量冠军位。

但在业绩增长的同时,晶科能源的市值也已蒸发千亿。

作者杨洁 编辑孙春芳

“是时候,搞点大的了。”

2023年6月,江西首富、光伏组件龙头晶科能源董事长李仙德公开发布了一篇名为《把硬仗的氛围感拉满》的致辞,在结尾处,他如是说。

现在看来,晶科能源确实搞出了“大事”。根据索比光伏网&索比咨询最新公布的统计数据,截至2023年底,晶科能源组件出货量超过75 GW,成为全球第一。

与之相伴的,是晶科能源多次进行大手笔融资,大规模扩产。自从2022年1月登陆A股,晶科能源在两年时间里募资额已接近300亿元。2023年6月,晶科能源宣布豪掷560亿元,在山西规划投资建设年产56 GW的项目。当下,光伏电池的技术竞争趋于白热化,晶科能源大胆的逆势扩张,是基于它对未来主流技术的判断,从而进行的全面押注。

业内有种说法,光伏市场正处于“最强内卷”状态。在新一轮行业洗牌的关口,晶科能源试图强势“登顶”的雄心毕现。但同时,这也是一场关系到晶科千亿身家的关键抉择。

根据晶科能源披露的财报,截至2023年前三季度,公司实现营业总收入850.97亿元,同比增长61.25%;归母净利润63.54亿元,同比增长279.14%。

但截至2024年1月15日,晶科能源收盘8.67元/股,总市值867.45亿元;和2023年初的16.32元/股相比,股价已经腰斩。2022年8月,晶科能源股价一度盘中触达19元左右的高点,巅峰市值超1800亿元,现在已经蒸发千亿。

“江西第一民企”,要打一场硬仗

“江西第一民企”,要打一场硬仗

李仙德去年上半年发表的那篇董事长致辞,堪称是一篇战斗檄文:他认为,光伏领域经历了之前的快速发展后,“任何一场盛宴之后注定迎来一场盛战,历史从来没有例外”。

也因此,在李仙德率领下的晶科能源,想要夺得光伏组件“老大”之位的心情,也更急迫:毕竟它是曾经的光伏组件出货量全球冠军;但现在,它已经失去这个位置3年之久了。

去年11月,2023江西民营企业100强榜单公布。晶科能源控股有限公司以1110.65亿元营收排名榜首,成为“江西第一大民企”。在这背后,则是原籍浙江台州一家人的创业史:李仙寿、李仙华和李仙德三兄弟,先后做出了4家上市公司。

李氏兄弟中,李仙寿是大哥,也是带头创业之人。2001年,在浙江玉环县文化局工作的李仙寿被一条新闻吸引:无锡尚德在国内打造了第一条10 MW的商业化光伏电池生产线。李氏兄弟和光伏产业的牵绊,就此开始。

在当时,国家正大力推动太阳能新能源的发展,李仙寿从中看到了商机,决定“下海”,创办了玉环县阳光能源有限公司,经营太阳能电池组件和太阳能光源系统。积累了一定资金后,李仙寿又创办了一家新公司昱辉阳光,为太阳能组件企业供应硅片。

赶上了第一波“光伏热”的先行者们也吃到了红利。2005年,无锡尚德在纽交所上市,创始人施正荣成为了当时的中国首富。2006年,昱辉阳光母公司在伦敦交易所上市;2008年,昱辉阳光登陆纽交所。

上市后的昱辉阳光,开始考虑如何扩大规模。光伏产业一向有“拥硅为王”的说法,谁拥有硅料,谁就不愁市场,把握住产业上游自然是重中之重。“打虎亲兄弟”,于是,2006年底李仙华、李仙德在硅矿丰富的江西上饶,注册成立了晶科能源,作为昱辉阳光的上游硅料配套企业。

图/江西上饶,晶科2022年首个8GW光伏组件项目投产,图源/视觉中国

图/江西上饶,晶科2022年首个8GW光伏组件项目投产,图源/视觉中国

谁也没料到的是,在产业周期的变化中,两家企业步入了截然不同的命运之路。

2008年和2013年左右,国内光伏产业先后两次陷入周期性波动,大批光伏企业先后倒下。危机来临时,昱辉阳光趁机扩产,但之后也因“烧钱”而业绩遭受重创,逐渐走向了衰落。2016年,昱辉阳光一度接到纽交所的退市警告,走到了退市边缘。

和大哥的企业相反,晶科能源走上了发展的快车道。公司成立后,李仙德认为,只做昱辉阳光的配套企业,市场格局太过狭窄,于是调整了产品战略,开始向产业中下游拓展。2007年-2008年,在汹涌而来的光伏产业寒潮前夕,晶科能源先后拿到了多笔融资,公司又及时暂停了新项目,熬过危机之后,手握充足资金储备的晶科能源通过并购,扩大产能,迎来了快速发展。

彼时,同一梯队的光伏企业,包括天合光能以及阿特斯太阳能等,纷纷赴美敲钟,晶科能源赶上了这一趟“资本出海”的末班车。2010年,晶科能源控股有限公司(简称“晶科能源控股”)在纽交所上市,融资7000万美元。“75后”李仙德成为这批光伏“创一代”中最年轻的一位,被圈内人称为“光伏少帅”。

到了2011年,晶科能源控股营收达到149.4亿元,成为江西上饶的第一大光伏企业。

2012年,第二次光伏产业波动中,晶科能源控股及时走出国门,推动全球化布局,在行业经历低谷后率先恢复,第二年总出货量超过1.9GW,收入超过11亿美元,成为当时中国首家实现全年盈利的光伏制造商。

自2016年起至2019年,晶科能源连续四年排名全球光伏组件出货量第一。目前市值千亿的光伏龙头隆基绿能,在2019年时仅排名第四位。

光伏产业当时群雄林立,但李仙德斗志满满。2017年时,在公司官微上,他说:“不要害怕竞争和厮杀,晶科已经具备了和任何强敌争千秋的实力。”

但在2020年,转折点来了。在双碳目标鼓舞下,国内光伏行业在这一年积极扩产,有数据称,2020年全产业链投资达到4500亿元,并在次年增长到了7500亿元。

远在美股的晶科能源控股,却远离了市场中心,募资不足,产能扩张速度也明显放缓,落在了国内同行的后面。

这一年,隆基绿能组件出货量反超晶科能源控股,并将这个成绩一直保持到2022年。在此期间,隆基绿能快速成长,在2022年总营收突破千亿,市值也在2021年一度超过5280亿元,成为行业内的超级龙头。在2021年,天合光能和晶澳科技的出货量也赶上了晶科能源,将它的位次挪到了第四。

不甘落后的晶科能源控股启动了回A准备。2020年5月,其剥离的光伏电站业务子公司晶科科技在上交所挂牌。仅用了一年多时间,2022年1月,晶科能源控股又分拆主营的光伏组件业务回归A股,以“晶科能源”挂牌科创板。

晶科能源“王者归来”,IPO最终募集资金达到了100亿元,也创下了当时科创板新能源股的纪录。2022年1月26日上市当日,晶科能源收报10.55元/股,较发行价涨幅达111.00%,总市值突破千亿,达到1055亿元。

当时,晶澳科技、天合光能等光伏巨头均已回归A股。和当年赴美上市一样,晶科能源算是又赶了个晚集,李仙德在上市前一天的答谢晚宴上致辞时,自嘲道:“有人说,晶科做什么都比别人慢半拍。”

但回到A股之后,晶科能源的步伐明显快了起来。李仙德雄心勃勃,要打一次“硬仗”了。

两年融资300亿,押注N型电池

两年融资300亿,押注N型电池

晶科能源“打硬仗”的第一步,就是积累“粮草”。

过去晶科能源在美股上市,融资渠道受限,十多年里只进行了五轮合计约8亿美元的融资,公司也一直面临巨大的资金压力,产能也因而受限。近两年来,晶科能源马不停蹄地进行了一系列大手笔的融资,把光伏“军备竞赛”搞得如火如荼。

IPO募资100亿登陆A股后,晶科能源曾披露过要投资208亿元,建设两个光伏项目。

2023年5月,晶科能源又完成了100亿元可转债发行,用于产能扩充以及补充流动资金。募资的主要目的是为了扩产,紧接着晶科能源就宣布,投资560亿元,在山西转型综合改革示范区建设年产56 GW的垂直一体化大基地项目。

三个月后的2023年8月14日,晶科能源再度发布定增公告称,拟发行股份不超30亿股(含本数),募资总额97亿元,投向此前规划的山西一体化大基地项目。

这也意味着,从2022年1月登陆A股,晶科能源不到两年内进行了三次巨额融资,规模接近300亿元。而与之相比,隆基绿能当时已经在A股上市了11年,直接融资金额也只有260多亿元。

这样紧密的大额融资和扩产,立刻引来了市场的注目和监管的问询。但对晶科能源来说,这是它在光伏电池技术路线变革的产业节点上,必然付出的代价。

电池是光伏产业的核心部件。硅晶电池中包括N型和P型电池,P型中的PERC电池是主流的光伏电池,2022年的市占率达到88%。但现在,P型电池的量产效率已逼近理论极限效率,提升空间极为有限;因此,N型电池中的TOPCon、异质结、BC等技术逐渐受到关注。

TOPCon可以在传统PERC技术基础上进行升级,成本优势明显。而晶科能源也早早将N型TOPCon电池技术,确定为未来的技术路线。早在2019年,公司就建设了N型TOPCon量产产线,并在2021年11月推出应用了该技术的系列组件,拉开了TOPCon电池产业化的序幕。

图/2023年5月,第16届国际太阳能光伏和智慧能源大会暨展览会上的晶科能源展台。图源/视觉中国

图/2023年5月,第16届国际太阳能光伏和智慧能源大会暨展览会上的晶科能源展台。图源/视觉中国

现在晶科能源建设的山西项目,也是行业最大的N型光伏电池一体化生产基地。该项目中,包含56 GW单晶拉棒、56 GW硅片、56 GW高效电池和56 GW组件一体化产能,拟分为四期建设。在97亿定增的公告中也表示,募资主要目的是为了扩建N型产能,围绕TOPCon组件进行上游N型硅棒、硅片产能扩建。

这是一个超级“巨无霸”的计划。要知道,2022年全球出货冠军隆基绿能一年的组件出货量才不过46 GW。而2023年晶科能源的前三季度组件出货量是52 GW,而这也意味着,建成之后,仅山西这一个基地的产能就能够将之覆盖。

根据晶科能源公告,截至2023年6月30日,晶科能源累计已使用IPO募集资金金额为88.53亿元,尚未使用的募集资金9.26亿元;同期内,晶科能源向不特定对象发行可转换公司债券,累计已使用的募集资金59.59亿元,募集资金余额为40.28亿元。截至2023年前三季度,晶科能源账上还有货币资金217.84亿元。

虽然公司手握大笔资金,但如果扩产项目的投资全部来自外部,即使去年8月的97亿定增完成,也仍然存在着巨大的资金缺口。

据《财经十一人》报道,晶科能源曾预计2023年到2025年的经营所得能够提供98.21亿元现金。如山西项目投资还不够,晶科能源称公司有约300亿元的贷款授信额度,以及公司超过1300亿元的市值,未来不排除股权融资。

这是一场晶科能源对N型TOPCon技术的押注。在这背后,是李仙德对整体光伏市场发展的判断,和重回组件“王位”的决心。

李仙德在去年6月的致辞中就提到,市场竞争的重点,从“拥硅为王”的硅料、“供应为王”的硅片、“技术为王”的电池,今天终于转到了“市场为王”的组件。

光伏业发展的核心逻辑,就是技术进步带来的降本增效。之前在硅料价格处于高位时,话语权集中在上游环节;但在2023年硅料价格大幅跳水后,下一代光伏电池技术路线也就备受关注。在光伏行业中,企业要向上走,压中主流技术至关重要。这关乎到企业的综合实力,以及未来在行业中的卡位问题。

晶科能源对此是志在必得。2022年时,李仙德就曾说过:“未来将要开花结果的技术路线,大概率会出自晶科能源”。在去年的致辞中,他又写道:“短期来看,含金量最高的电池环节,技术没有变数,必然是N型TOPCon。TOPCon一体化规模和效率,是下一战的竞争底气,一体化成本,是竞争底线。”

在去年对监管的回复函中,晶科能源也表示,公司判断,短期内N型电池将会“供不应求”,因此,通过扩产抢占N型市场具备合理性。

一位业内人士评价说,晶科能源的路“走对了”。据咨询公司PVInfolink此前的数据,2023年上半年新发布的光伏产品中,N型占比达到90%;到2023年底,TOPCon名义产能有望达到477 GW,与存量PERC电池产能相当。

在2022年上半年,晶科能源的光伏组件出货量一度反超隆基绿能,但到年底时,又再次被隆基“反杀”。在2023年,晶科能源依靠N型组件的爆发,终于稳定全年榜首位置。在这种情况下,为了继续稳坐组件“老大”之位,晶科能源的强势扩产,势在必行。

业绩增长,负债率高企

业绩增长,负债率高企

“梭哈”N型电池,也拉动了晶科能源的出货量,提升了其业绩。

晶科能源目前已建立了从硅料加工到硅片、电池片和组件生产的“垂直一体化”产能布局,但其收入主要还是来自于组件业务,在2022年营收中占比超过96%。

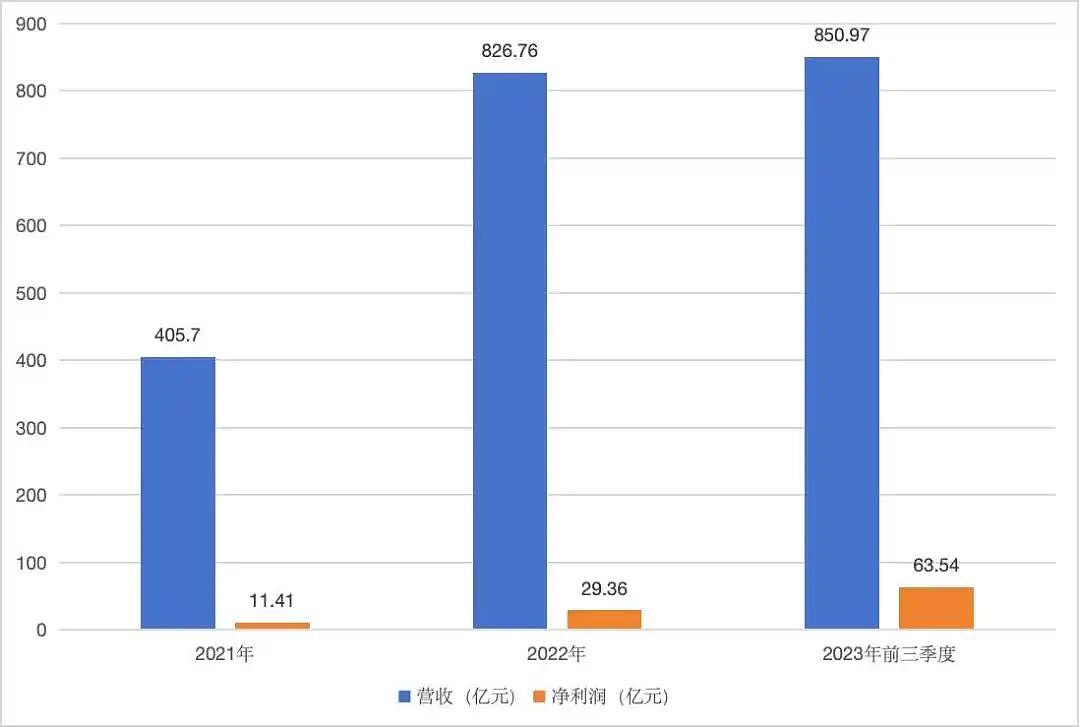

从营收和净利润层面来看,回A以后,公司在2022年营业收入830.75亿元,同比增长104.77%;实现净利润29.47亿元,同比增长158.21%。

等到了2023年前三季度,公司业绩飞速增长,实现营业收入850.97亿元,同比增长61.25%;净利润63.54亿元,同比增长279.14%。其中,仅第三季度就实现营业收入314.72亿元,同比增长62.53%;净利润25.11亿元,同比增长225.79%,甚至逼近了2022年的全年净利润。

图/晶科能源近年来营收及净利润变化

图/晶科能源近年来营收及净利润变化

2023年1-9月,公司实现总出货量55.7 GW,较去年同期增长86.91%;其中组件总出货量超过52 GW,N型组件占比约57%。截至三季度末,公司已投产的N型TOPCon电池产能超过55 GW,大规模量产平均效率达25.6%。公司预计第四季度组件出货量为23 GW左右,同时N型占比进一步提升。

在2022年,晶科能源股价一路上涨,在8月盘中达到了19元左右,公司市值一度站上超1800亿元的高点。《2022胡润百富榜》显示,李仙德财富当年暴增272%,达到160亿元,成为2022年财富增长速度最快的富豪。

在2023年,李仙德家族也在《2023新财富500富人榜》上,以353亿元财富,问鼎“江西首富”。

但对晶科能源重金押注N型电池赛道,市场对此也不无担忧。

晶科能源尽管业绩增长,但公司也一直背负着高额债务。截至2023年上半年,晶科能源投资活动产生的现金流量净额为-71.59亿元,负债总额899.83亿元,资产负债率高达74.4%。

2021年,晶科能源的资产负债率甚至高达81.40%;远超过隆基绿能、通威股份等同行50%左右的数值。

与此同时,光伏产业也面临着周期性波动:产能过剩,产业链价格全线下行。光伏组件的一线大厂都在纷纷降价、清库存,中小厂商更是陷入了艰难求生境地。

行业正面临“产能过剩”的现状,晶科能源大规模融资扩产,也难免引发了争议。去年8月定增公告发布后,资本市场立刻“用脚投票”,8月15日晶科能源当天股价收报10.42元/股,下跌了将近12%。为提振投资者信心,晶科能源不得不紧急抛出一份回购方案,计划斥资3亿-6亿元回购股份。

但在多重影响下,度过了峰值之后,晶科能源的股价在2023年也一直处于下跌趋势。2023年12月20日,晶科能源盘中股价最低触及8.01元,创下了公司股价的历史新低。

晶科能源押宝TOPCon技术时,业内也出现了不一样的声音。

在2023年9月,隆基绿能表示,接下来将聚焦BC电池技术路线。其董事长钟宝申表示,未来的5-6年,BC类电池会是晶硅电池的绝对主流,会逐步取代TOPCon技术;而且,TOPCon目前其产能也已出现整体过剩。

一位业内人士则表示,两家巨头不同的方向,也是根据各自情况进行的理性选择。

光伏产业发展跌宕起伏,领军人物代代更迭,技术路线的选择,更是曾决定一家企业的命运。施正荣的无锡尚德早在2013年就宣告破产;2015年号称“全球市值最高太阳能公司”的汉能集团因押注薄膜电池失败,一朝陨落;但对单晶硅路线的前瞻性布局,则成就了目前光伏领域的“一哥”隆基绿能。

现在,在业内,在光伏电池技术路线选择上已经出现了不同的分岔道路。而作为TOPCcon最大的玩家,晶科能源面对着的不仅是市场机遇,也有长期的风险。最后,一切还是要交由市场决定。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64