推动独立屋价格上涨的主要力量(组图)

专家表示,在富裕的购房者和那些在疫情期间获得大量净值的人的推动下,首府城市内环区域的独立屋价格今年有望上涨。

那些从家庭获得经济和实际支持的买家,是这些市场上的新兴力量,也可能推高房价。

Jarden首席经济学家Carlos Cacho表示,在利率下降之前,这批买家将继续主导房地产市场。

他说:“我认为,在降息之前,市场将继续由高收入或富有的买家推动。”

“鉴于这些买家通常集中在内环区域,这可能意味着这些地区将继续表现出色。

“这也意味着我们不太可能看到新房购买活动的改善,比如楼花公寓或独立屋和土地,事实上,1月份HIA新房销售再次下降,这表明未来独立式住宅建筑存在下行风险。”

Cacho表示,去年房价意外强劲反弹,涨幅超过8%,主要是由收入较高的借款人和首付较多、不受信贷限制的人推动的。

他说:“我们可以从CBA的数据中看到,贷款申请人的平均收入增长速度是整体人口增长速度的两倍,因此市场越来越多地受到高收入买家的推动。”

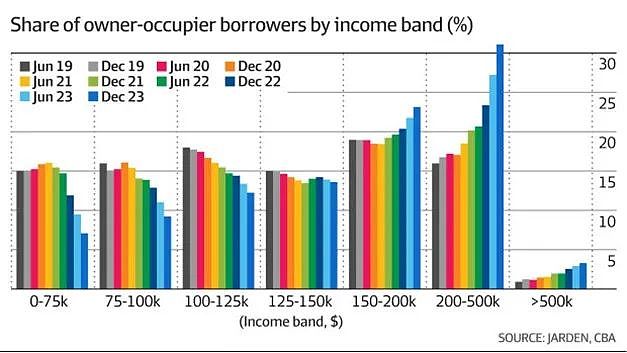

CBA的半年贷款数据显示,在截至去年12月的6个月里,年收入在20万至50万澳元之间的借款人所占比例跃升至30%以上。

相比之下,同期年收入在7.5万至10万澳元之间的贷款申请人比例仅上升至9%左右。

Cacho估计,一个家庭的收入需要比收入中值高出50%,才能买得起均价住房。在悉尼,现在的要求是收入比中值高出80%。

这意味着借款人年收入需要14.856万澳元才能负担得起全国平均价格的独立屋。悉尼的买家需要年收入22.0584澳元才能买得起一套平均价格的独立屋,而墨尔本和布里斯班的买家收入则需要达到15.3万澳元。

他说:“从本质上讲,在首府城市,只有收入最高的20%至40%的人,现在才能没有压力的负担得起一套均价的住房。”

Canstar金融专家Steve Mickenbecker表示,对于单身的首次置业者来说,他们通常更年轻,可能收入较低,买不起均价的住房。

他说:“夫妻买家则更容易一些。对于投资者来说,那些仍然有贷款,并用净值购买投资房的人的情况很艰难。”

“偿还这两种贷款的负担很明显,只有高收入家庭才能承担得起这种情况。”

APRA的数据显示,去年9月份季度,20%或更低首付的新贷款比例从2020年12月份季度的42%降至28.7%。

贷款经纪公司Shore Financial首席执行官Theo Chambers表示,目前市场上的许多买家在过去3年里积累了大量净值,因此他们可以投入更多首付,推高房价。

他说:“这些买家受益于房地产繁荣,所以他们不担心过去两年利率上升会损害他们的借贷能力,因为他们已经积累了大量的现金或净值。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64