黄金如今又看美联储的脸色了

黄金市场的逻辑正在发生一次显著的“回归”。摩根大通最新研究揭示了一个冷酷的市场现实:黄金的定价权已经重新回到美联储手中。

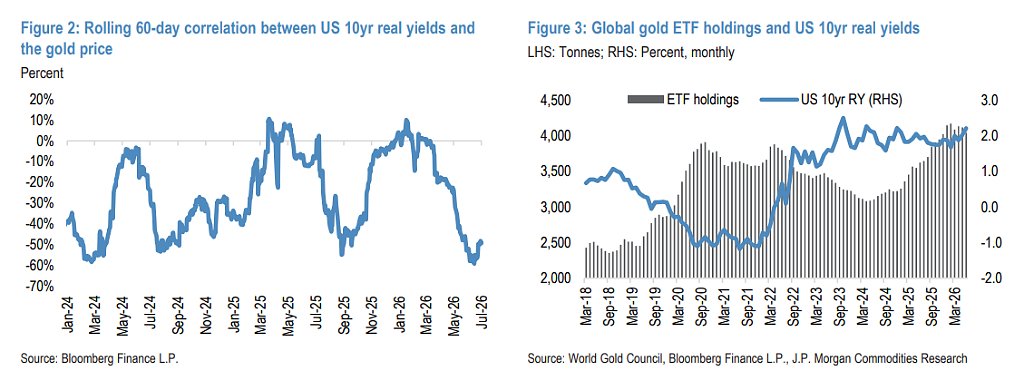

7月4日,摩根大通在最新发布的贵金属研究报告中指出,随着其他需求板块的购买力度全面降温,对利率敏感的黄金ETF资金流向已重新夺回黄金价格的边际定价权——金价与美国实际利率的负相关性,在沉寂数年之后强势复辟。这意味着,黄金的涨跌再度取决于一个核心变量:美联储的下一步动作。

摩根大通将黄金三季度均价预测下调至4300美元/盎司,四季度为4500美元/盎司,较此前预期大幅缩水20%至25%。这意味着前期由避险和央行狂买驱动的“无脑看多”阶段已经结束。

尽管金价已从4000美元/盎司一线出现技术性反弹,但该行明确指出,近期风险仍偏向下行——一旦夏季经济数据超预期走热,美联储被迫提前加息,金价可能跌破4000美元,进而触发技术性抛售,下探3500至3600美元区间。

与此同时,摩根大通维持黄金长期看涨立场,预计2027年随着央行购金与实物需求的结构性回归,金价将重启上行,全年均价有望升至4775美元/盎司。

在其他贵金属方面,白银正经历从“供应紧张”到“趋于平衡”的基本面切换,金银比料进一步向70至75靠拢,白银价格预计在62至65美元/盎司区间震荡;铂金在1600美元/盎司附近触及南非供应端的关键激励价格,有望随黄金企稳而回升至年底1800美元、2027年底1950美元;钯金则在电动车侵蚀需求的压力下持续承压,预计年底回升至1350美元后,2027年全年均价维持在约1300美元。

ETF资金流重夺定价权:黄金与实际利率再度“绑定”

理解当前黄金市场的核心,必须先厘清一段历史。

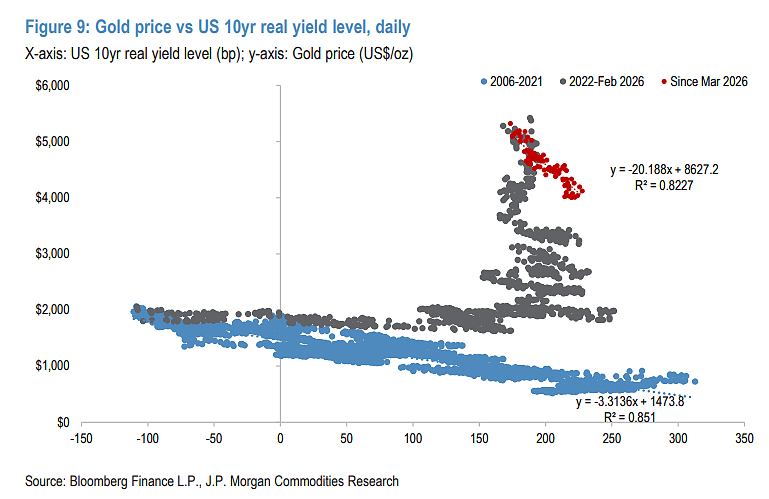

2022年之前,黄金价格与美国实际利率高度负相关——实际利率上升,持有无息黄金的机会成本随之攀升,ETF持有者和期货投资者便倾向于减仓。这一逻辑简单、稳定,主导市场长达十余年。

2022年之后,这一关系被打破。美联储激进加息周期中,ETF持仓大幅流出,但央行购金需求的爆发式增长不仅弥补了这一缺口,更将黄金从实际利率的“束缚”中解放出来。此后,随着2025年“货币贬值交易”的兴起,散户实物需求、亚洲ETF持仓的快速扩张,以及动能驱动的资金涌入,共同将金价推至历史高位。

然而,2026年3月以来,这一格局再度逆转。美伊冲突引发的初步去杠杆,叠加新任美联储主席沃什上任后释放的强硬鹰派信号,令其他需求板块集体“熄火”:

印度:为保护外部账户,政府上调进口关税并收紧进口限制,实物需求大幅萎缩;

中国:境内黄金溢价持续低迷,反映零售需求疲软;

央行:4月和5月虽恢复净买入,但力度明显趋于谨慎;

散户投资者:在沃什重申抗通胀决心后,“贬值交易”叙事降温,资金转而追逐AI芯片等新主题。

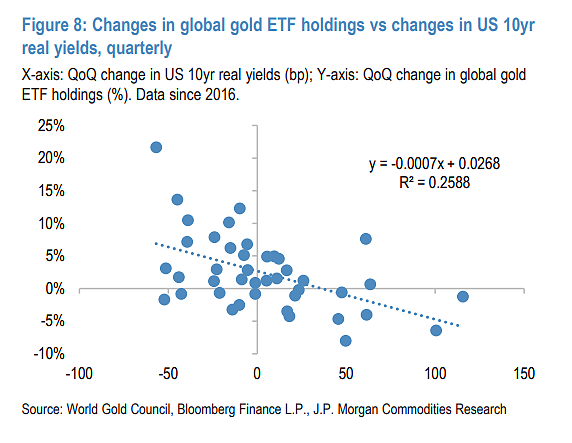

需求端的全面沉寂,使得对利率敏感的ETF资金流成为唯一活跃的边际力量。自2月底以来,全球黄金ETF净流出约128吨(降幅约3%),与美国10年期实际利率上行约50个基点的历史对应关系基本吻合。

但价格的实际跌幅远超ETF流出本身所能解释的范围——金价对实际利率的敏感度,甚至比2022年前的旧体制更为剧烈:实际利率每上行1个基点,金价下跌约20美元,累计跌幅超过20%。

摩根大通认为,这种“超额敏感”折射出的,正是当前其他需求板块的极度萎靡——它们的缺席,在放大实际利率冲击的同时,也压缩了金价的支撑基础。

美联储路径:耐心是金,但上行空间受压

摩根大通的基准预测是:美联储今年保持按兵不动,首次加息推迟至2027年三季度。然而,市场的定价已经跑在前面——OIS远期市场目前几乎完全定价了年内一次加息,并预期到2027年4月累计加息近40个基点,这比摩根大通的基准更早、也更激进。

即便美联储最终如摩根大通所预期的那样保持耐心,问题依然存在:OIS曲线的上倾斜率(即市场将下一步行动定价为加息)将具有相当的粘性。原因在于,美国劳动力市场近期动能强劲,新任主席沃什对通胀的态度更为强硬,而10年期美债收益率目前仍比模型隐含公允价值低逾20个基点,意味着中期利率存在进一步上行空间。

在这一背景下,除非就业或通胀数据出现明显走弱,市场将持续将美联储加息时点前移,而非大幅解除鹰派预期。这种“持续上倾的OIS曲线”将像一顶帽子,压制ETF持仓的回升,并抑制更广泛的投资者黄金需求。

基于最新实际利率预测,摩根大通将2026年全球黄金ETF流向预测从此前的净流入约400吨,大幅下调至净流出约50吨(截至6月26日,年内仍录得约19吨净流入)。

短期下行风险显著,长期逻辑未变

对于短期走势,摩根大通明确指出,当前基准预测的风险天平向下倾斜,主要来自两条路径:

路径一:美联储被迫提前加息。

摩根大通利率策略师认为,1999至2000年的加息周期是当前最接近的历史类比,彼时美联储累计加息约50至100个基点。若市场开始向这一情景定价,中期美债收益率可能再度上行约50个基点,金价将大概率跌破4000美元/盎司,并触发技术性抛售,目标区间指向3500至3600美元。

路径二:美元意外走强。

摩根大通外汇策略师认为,“美国例外论”的影子正在重现。更关键的风险在于,若人工智能被更广泛地用作地缘政治杠杆,美国与其他经济体之间的增长分化将进一步扩大,推动美元走出更强势的行情,对以美元计价的黄金形成额外压制。

尽管近期前景趋于保守,摩根大通并未放弃对黄金的长期看涨立场。报告强调,“贬值交易”并未消亡,只是暂时被鹰派货币政策的叙事所遮蔽。

支撑长期看涨的两大结构性力量依然存在:

央行购金:4月和5月已恢复净买入,中国黄金进口数据依然强劲(即便国内零售需求疲软,也暗示官方层面的积累仍在持续)。摩根大通将2026年全球央行净购金量预测从640吨小幅下调至600吨,但长期积累的战略逻辑并未改变。

实物需求的回归:印度进口限制一旦解除,将触发补偿性需求的集中释放;亚洲实物需求的周期性回暖也将为金价提供支撑。

摩根大通预计,随着上述结构性力量在2027年重新发力,金价将逐季走高:一季度4600美元、二季度4700美元、三季度4800美元、四季度5000美元,全年均价约4775美元/盎司。但这一复苏路径的前提,是美联储能够实现更为实质性的鸽派转向——这是重新点燃黄金上行动能的必要条件。

白银:从“紧缺溢价”到“供需再平衡”

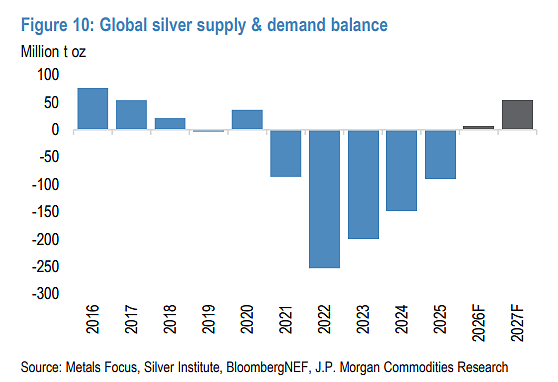

白银正在经历一场基本面的深刻切换。去年,实物市场的极度紧张曾推动白银相对黄金大幅跑赢;而今年,这一逻辑正在逆转。

摩根大通预计,2026年太阳能电池板对白银的需求将同比下降约30%,折合减少约6000万盎司。这意味着,在连续五年录得供应缺口之后,白银市场(剔除库存和ETF流动)今年将趋于平衡,2027年甚至可能转为小幅过剩。

供需格局的转变,直接影响白银相对黄金的波动特征:在黄金下跌的日子里,白银的跌幅将更为显著——这与去年“黄金涨、白银涨更多”的不对称格局恰好相反。

基于此,摩根大通预计金银比将从当前水平进一步向70(2026年下半年)和75(2027年)靠拢,白银价格预计在62至65美元/盎司区间内震荡,2026年全年均价约70.6美元,2027年约63.9美元。

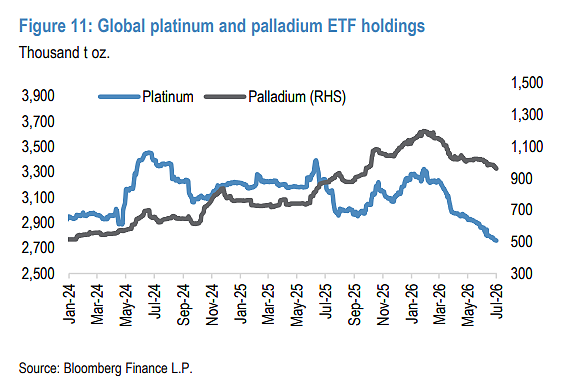

铂金与钯金:跟随黄金寻底,等待企稳信号

铂金和钯金同样遭受了ETF大规模抛售的冲击,金属被持续供应至实物市场,价格随黄金同步下行。

铂金方面,当前约1600美元/盎司的价格已接近摩根大通所认定的“基本面激励价格”——低于这一水平,南非矿企的必要供应投资将面临搁置风险,进而引发更严重、更持久的供应紧张。

摩根大通预计,随着黄金在2026年下半年企稳,铂金将同步找到更坚实的支撑,年底均价有望回升至1800美元,2027年底进一步升至1950美元。

钯金方面,电动车渗透率的持续提升正将供需天平推向显著过剩,摩根大通认为铂钯价差需要进一步扩大,以加速替代趋势、支撑钯金需求。预计钯金年底回升至1350美元,但2027年全年均价仍将受限,维持在约1300美元。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64