澳洲父母为子女存养老金有多香?每年投入$1000可获政府补$500,65岁可滚至$35万!

如果投入1000澳元,就能获得有保证、零风险的50%回报,同时帮助子女改善未来的财务状况,这笔投资值得做吗?

堪培拉财务顾问、Capital²的Dominic Bentley认为,答案显而易见。上一财年,他开始每年为如今16岁的女儿Amelia准备1000澳元,让她存入自己的退休金(super)账户,以领取政府面向低收入及中等收入者提供的500澳元退休金共同缴款。

Bentley说,这笔钱“非常划算”:“投入1000澳元,马上就能得到500澳元回报,收益很可观。”

Steward Wealth董事James Weir也在两个孩子十几岁时采用了同样的方法。他说,这相当于“一开始就拿到50%的回报”。

假设Amelia没有雇主提供的强制退休金缴款,Bentley连续5年每年给她1000澳元存入退休金后,她的退休金缴款总额将达到7500澳元。其中2500澳元来自政府,Bentley实际付出的金额为5000澳元。

如果再计入投资收益和复利,按年回报率7%计算,5年后她的退休金余额预计会达到10730澳元。

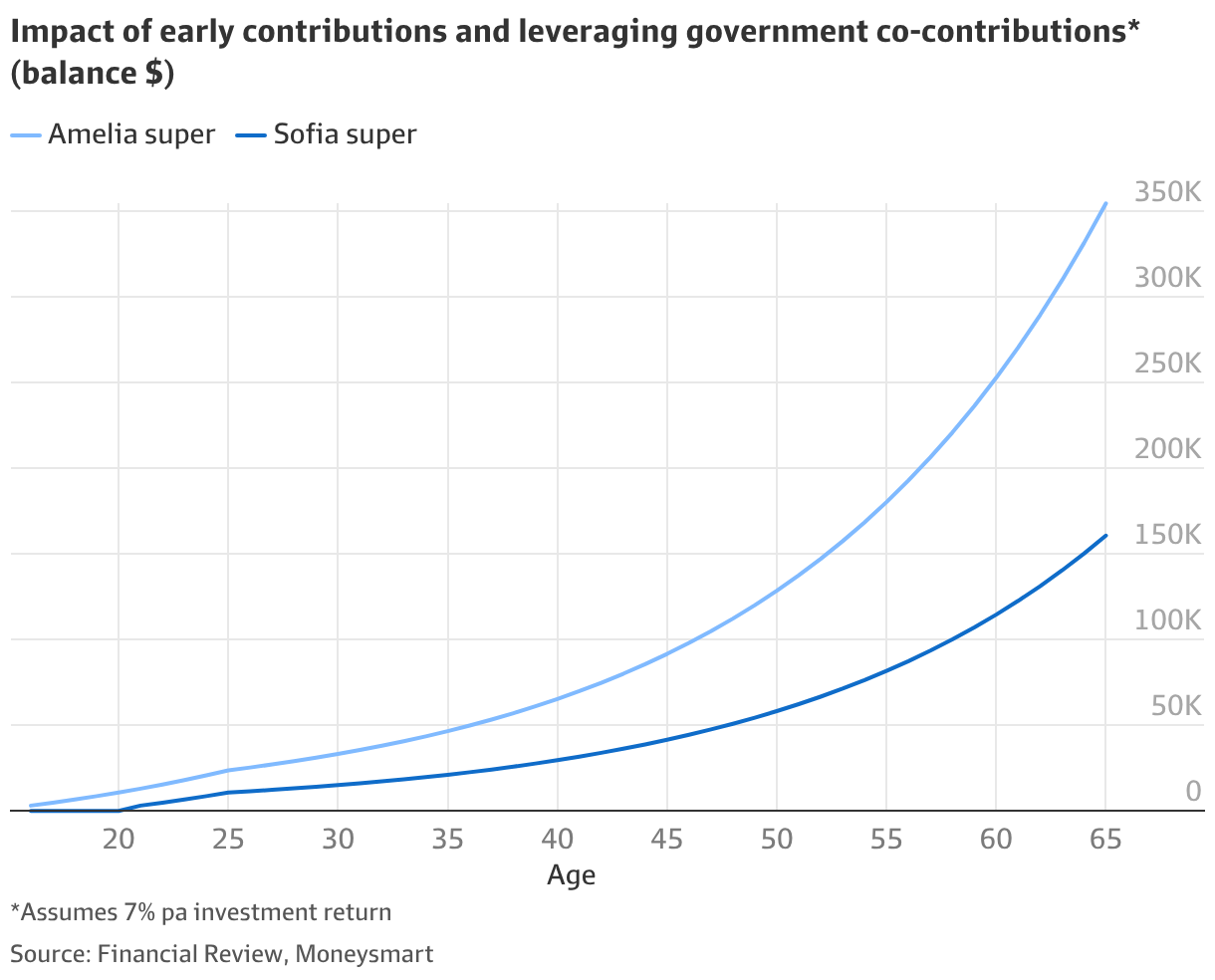

长期优势

下方图表的浅蓝线,显示了Bentley帮助Amelia尽早开始累积退休金所带来的长期差距。

如果Bentley把这项安排延续10年,从Amelia15岁做到25岁,她的退休金余额将增至23675澳元;这期间每年可继续领取政府共同缴款。

即便Amelia此后一生都不再有其他退休金缴款,这23675澳元到她65岁时也会增至354520澳元。

Sofia的情况则不同。她的父母采用同一套策略,但到她20岁才开始,且只连续5年每年存入1000澳元,另加每年500澳元的政府共同缴款。

在没有其他缴款的前提下,Sofia65岁时的退休金余额将达到160676澳元。这个数额仍然可观,但比Amelia少193844澳元。

Weir说,最早投入的那几笔钱“发挥的作用最大”。

澳洲没有法律禁止未成年人拥有退休金账户,但并非所有基金都接受未成年人开户。由于子女未满18岁,家长可能还需要授权其会员申请。

子女还需要税号。家长也应确认基金收费较低,避免管理费用大幅侵蚀他们的退休储蓄。

共同缴款如何运作

要拿到最高500澳元的政府共同缴款,子女必须亲自把个人非优惠税后缴款存入自己的退休金基金。

缴款可以一次存入1000澳元,也可以分多次完成。按周期计算,相当于每周19.23澳元、每两周38.46澳元,或每月83.33澳元。

年度个人缴款总额一旦低于1000澳元,政府共同缴款就会按比例逐步减少。

例如,子女如果只存入500澳元,政府共同缴款会降至250澳元;如果个人退休金缴款少于20澳元,则只能获得最低20澳元的政府共同缴款。

这项政府补贴还要经过收入测试。子女必须有收入,而且至少10%的收入来自就业。

在2026-27财年,子女总收入必须低于49293澳元,才能获得最高共同缴款。收入超过这一门槛后,共同缴款金额会逐步下降;收入达到64293澳元时,资格便会完全取消。

Weir表示,因此这项策略最适合的阶段,是子女拿到第一份临时工作之后、开始第一份全职工作之前,通常大约从15岁开始。

他说,这包括那些做兼职的孩子,比如在商店整理货架、在KFC工作,或从事其他类似工作的人。

子女无需另行申请共同缴款,但必须在每个财年提交报税表,政府会据此计算应发金额。

当然,家长需要每年拿出1000澳元给子女;这笔钱也可以由祖父母或其他亲属提供,不一定要由父母承担。

“父母银行”带来的首次置业优势

在最近的联邦预算之后,住房和退休金成为税务待遇最有利的两类资产。让子女尽早累积退休金,还能带来另一项好处,而这正是Bentley采取这套策略的主要原因。

Bentley并非只为Amelia的退休生活储蓄。他更希望这笔钱在她购买第一套房产时发挥作用,成为首期款的一部分。

原因在于,相关退休金缴款及其投资收益,日后都可以根据政府的首次置业退休金计划(FHSSS)提取。

Bentley说,孩子要在资金充足的投资者中竞争、买下自己的第一套房,“确实有点困难”。

首次置业退休金计划允许子女提取自己存入退休金的全部个人非优惠缴款,前提是这些缴款没有申请税务扣除;可提取总额最高为50000澳元。

子女要年满18岁才能根据该计划提取资金,但18岁以前作出的缴款仍符合提取资格。

Bentley说,他们是从住房需求出发安排这笔储蓄。这样一来,Amelia多年后可以提取这些缴款,希望获得5万澳元作为起步资金,“这是为首次置业首期款储蓄的好方法”。

不过,子女获得的政府共同缴款不能通过首次置业退休金计划提取。因此,政府每年补贴的500澳元仍会继续复利累积,直至退休。

即使子女把家长赠予的缴款提取出来,用作首次置业首期款,他们退休时的财务状况仍可能优于那些直到开始第一份全职工作才着手累积退休金的人。

Bentley说,提前多年在退休金账户中为子女储备首期款,财务压力可能小于日后一次性面对大笔“父母银行”援助需求。

他说,等孩子到了20多岁、开始向父母寻求帮助时,如果父母手头没有这笔钱,就无法提供援助;若提前用10年规划,事情会容易得多。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64